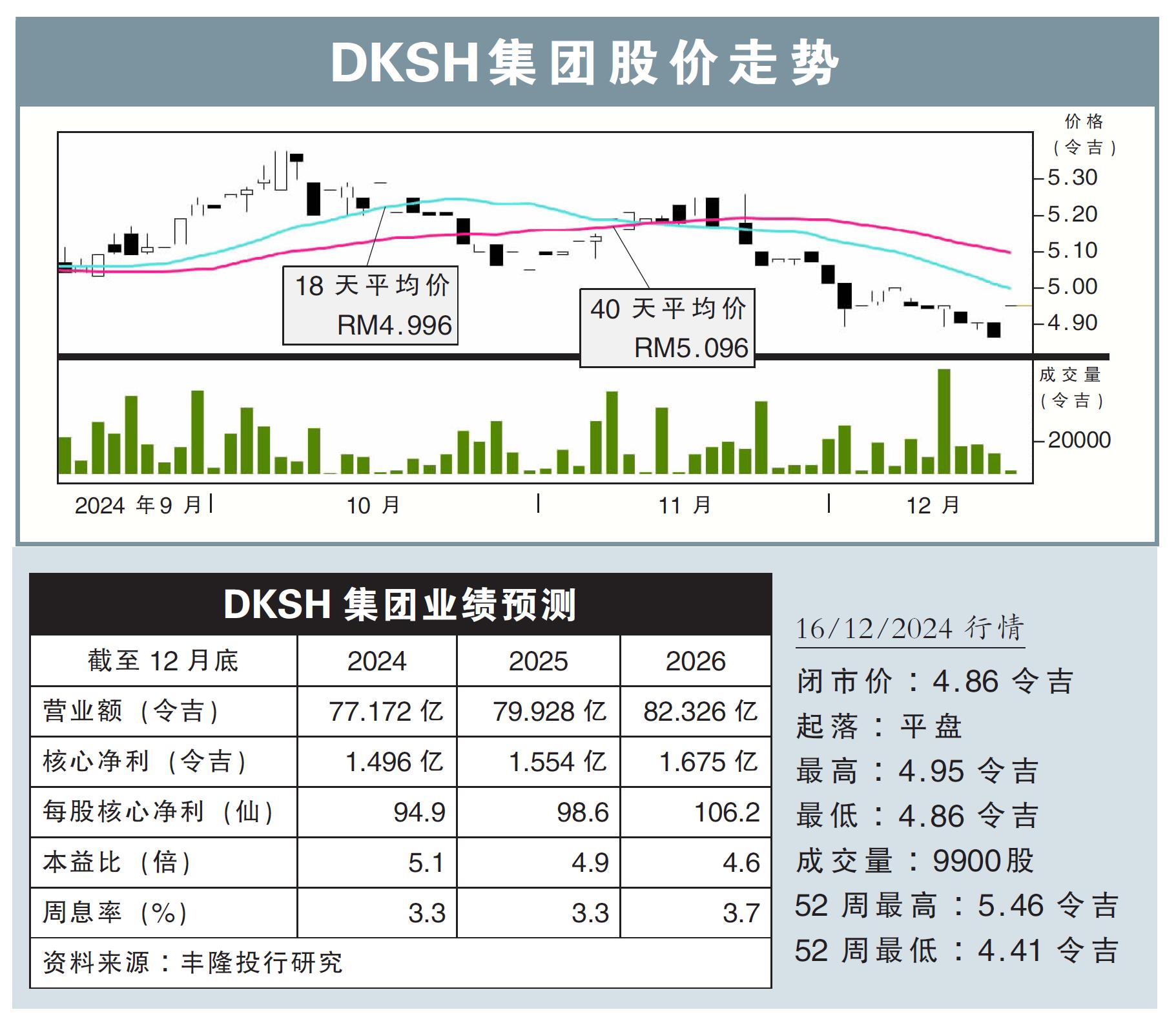

分析:丰隆投行研究

目标价:6.60令吉

最新进展:

DKSH集团(DKSH,5908,主板消费股)今年第三季一共签订了四项合作协议,分别在消费品和保健领域与他人合作。

当中,包括从事消费品行业华大食品(HWATAI,8478,主板消费股)和Simplot大马、保健行业的大专药剂(Alpro Phamarcy)及协和麒麟(Kyowa Kirin)。

行家建议:

从消费品业务来看,它与华大食品的合作,将助力其LUXURY系列饼干在西马市场的扩展;与Simplot的合作则将着重在冷冻薯条产品线的扩张。

同时,DKSH集团的自有品牌Buttercup也有突出表现,虽然现有产能充足,但若势头持续强劲,集团或会考虑扩充产能。

保健行业方面,集团与合作方的目的旨在提升国内的医疗保健可及性,且整个领域增长势头强力,预计全年表现可期待。

管理层也表示,保健业务将在接下来剩余时间表现出色。

另一边厢,DKSH集团旗下的Famous Amos截至第三季为止,国内共有97家门店,同时也在文莱经营两家门店。

Famous Amos首9个月销售额增长了21%,这归功于其门店组合优化策略,以及具战略意义的门店位置。

整体而言,DKSH集团的产品组合多元,包含了高端和亲民的产品,是我们继续看好其的主因,于是维持“买入”评级,目标价为6.60令吉。