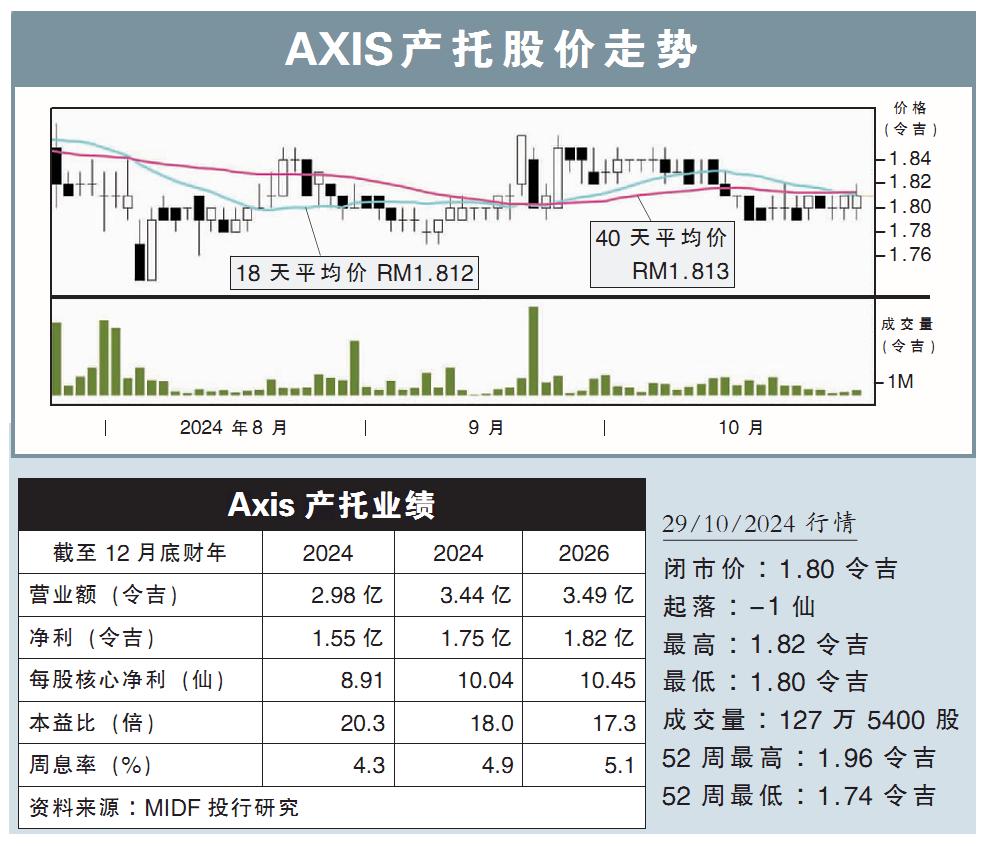

分析:MIDF投行研究

目標價:2.14令吉

最新進展:

營運維修費用走高,AXIS產托(AXREIT,5106,主板產托股)2024財年第三季,淨利同比下跌11.13%,至3777萬令吉,不過仍宣布派息2.35仙。

第三季營業額年增11.78%,至8027萬令吉。

首9個月來看,營業額年增10.41%,至2億3234萬令吉;淨利則年增10.67%,至1億1899萬3000令吉。

行家建議:

AXIS產托2024財年首9個月核心淨利,錄得1億2070萬令吉,符合我們與市場的預期,分別達全年預測的78%和74%。

該產托淨利有所走高,主要是新增了3個資產,進而推高整體表現。

現階段,我們繼續維持該產托今明後財年的淨利預測不變。

對我們而言,該產托的淨利前景將會繼續保持穩定,主要是工業資產的盈利貢獻相當有韌性。

不僅如此,工業空間的需求頗為健康,有助於推動租金回升,從而支撐中長期的淨利增長。

值得注意的是,該產托有意再收購2億2000萬令吉的資產,而積極的收購策略,有助推動表現。

綜合以上,我們繼續給出“買入”評級,目標價2.14令吉不變。