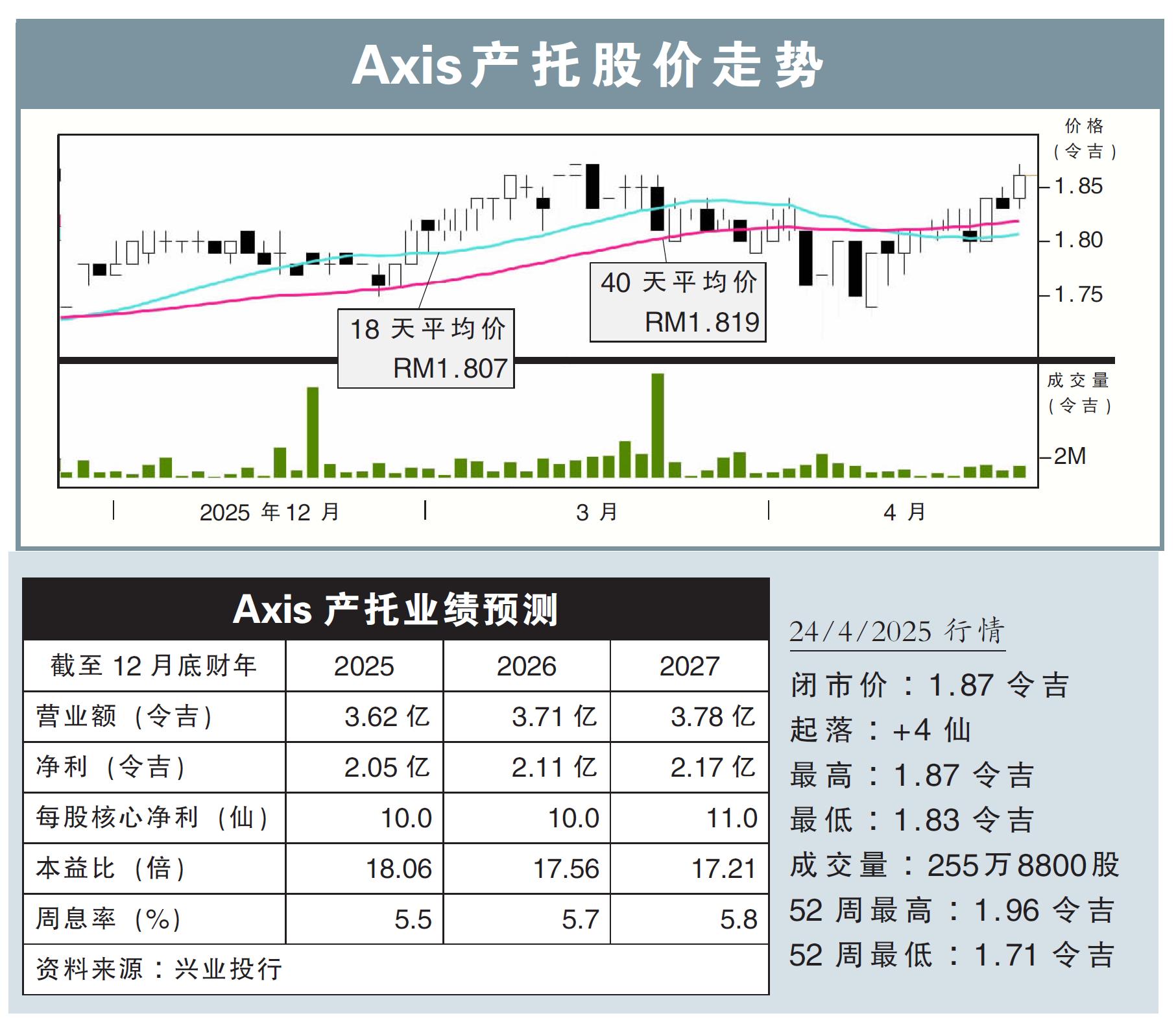

分析:兴业投行

目标价:2.08令吉

最新进展:

Axis产托(AXREIT,5106,主板产托股)在新收购产业的贡献及租金上调推动下,2025财政年首季(截至3月底)净利同比扩大16.24%,至4913万令吉。

首季营业额为8987万令吉,同比上涨18.97%,而净产业收入为7824万令吉,同比起20.43%。

行家建议:

Axis产托首季核心净利为5030万令吉,同比增加26%,环比则增长19%,表现符合市场预期。

营收环比增长2%,主要得益于新收购物业作出贡献、Axis大型配送中心2(AMDC2)新租约,以及租金回升。

该公司早前通过私下配售集资4.497亿令吉,用于偿还收购相关贷款,从而降低借贷成本,因此非产业开销下降13%。

营收同比增长19%,则是因为大部分收购是在去年下半年完成;由于成本控制得当,净物业收入赚幅稳企87%。

去年成功收购7.19亿令吉资产、AMDC2在今年1月已完全出租,以及出售空置Axis钢铁中心后,我们认为Axis产托已为今年强劲增长打好基础。

其负债率私募融资后已回落至33%,低于50%上限,还有约17亿令吉债务空间。

该公司也锁定4.3亿令吉收购目标,未来盈利增长将由AMDC2全面作出贡献所推动,须知该产业是Axis产托最大的产业之一,截至去年12月的出租率也仅有37%。

总结而言,我们维持“买入”评级,目标价也保持在2.08令吉。