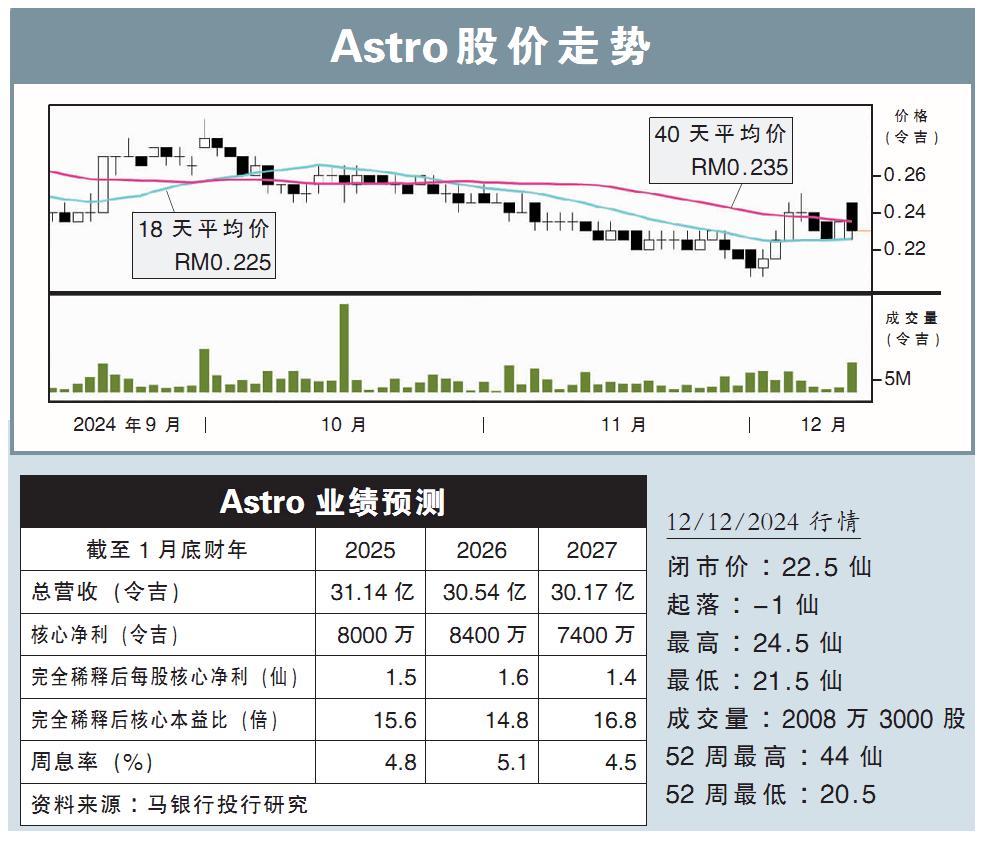

分析:马银行投行研究

目标价:10仙

最新进展:

Astro(ASTRO,6399,主板电信与媒体股)在利息成本大幅减少的情况下,2025财政年第3季(截至10月底)净赚4694万令吉,相比去年同期净亏4705万令吉,同比转亏为盈。

不过,Astro第3季营收同比下滑9.52%,至7亿4970万令吉。

行家建议:

剔除了外汇的账面盈利,Astro第三季度核心净利仅100万令吉,前9个月累计核心净利为5200万令吉,低于我们的预期,仅达全年预测的48%。

不过,以营收来看,公司前9个月累计达23.1亿令吉,占全年预测的74%,与我们预期相一致。

我们观察到,造成这个差距主要是赚幅萎缩(第三季为21%),比预期低1.5个百分点。

我们认为,公司以较低定价来重新获得订户,但却牺牲了每用户平均收入(ARPU)和赚幅为代价。

2025财年第三季度ARPU比之前减少60仙至99.2令吉。

我们理解公司的动机,且数据也表明付费电视的总增量正在改善,但鉴于安卓电视盒等非法流媒体设备的盛行,有多少人会回归还有待观察。

综上,我们将2025、2026和2027财年的盈利预测,分别下砍26%、52%和55%。

同时,目标价从原先28仙,大幅下调到10仙,评价也从“守住”下修至“卖出”。