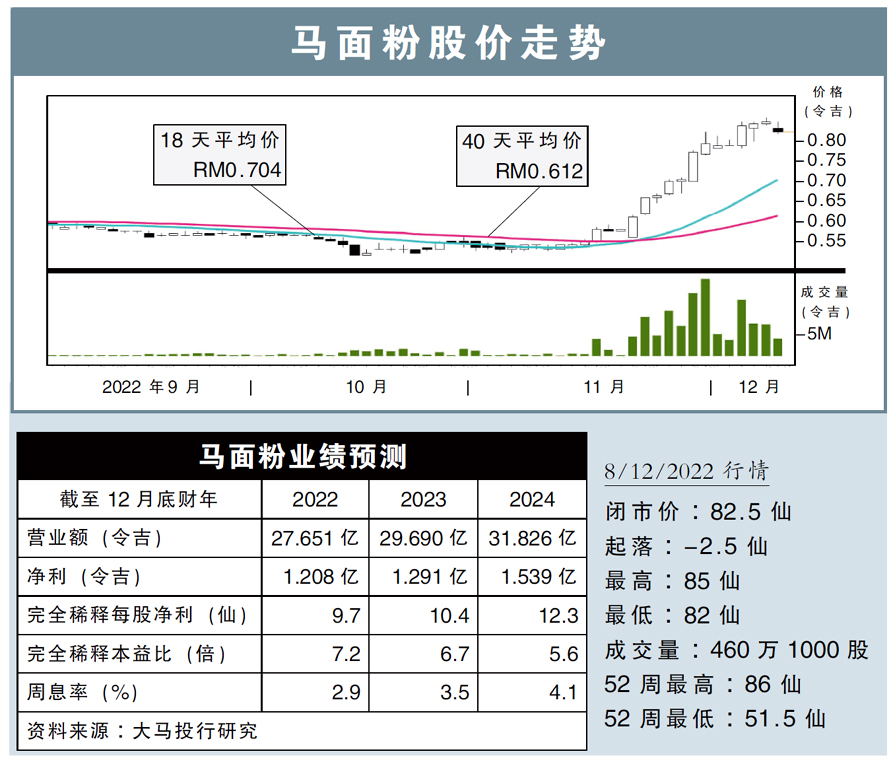

分析:大馬投行研究

目標價:1.00令吉

最新進展:

馬面粉(MFLOUR,3662,主板消費股)放眼到了2023財年,紅土坎家禽廠房的平均使用率,將從現在的54%提高至75%。

整體表現有望改善,主要是快餐店和超市等的需求增加。

該公司表示,為了達到使用率目標,公司將從其他農戶手中獲得肉雞供應;到目前為止,並沒有供應不足的問題。

.jpg)

行家建議:

出席馬面粉的分析員會議後,我們樂觀看待該公司的整體前景。

該公司雖有意提升廠房平均使用率,但保守起見,我們維持公司2023財年淨利預測不變。

該公司除了會從其他農戶得到肉雞供應外,還放眼在2024財年之前,將自身養雞場的每月產量,擴大500萬到600萬隻。

同時,該公司有意為家禽業務建立一個加工廠,主要負責生產肉塊等產品。

雖然尚未敲定建設成本,不過預計將在2023財年下半年開始動工,且需耗時18個月方能完工。至於廠房地點,預計將在紅土坎現有家禽廠房旁邊。

另一方面,本財年首9個月,公司一共獲得了3200萬令吉的家禽補貼,得以緩解大豆和玉米等飼料的成本壓力。

我們維持“買入”評級,和目標價1.00令吉。