分析:达证券

目标价:8.70令吉

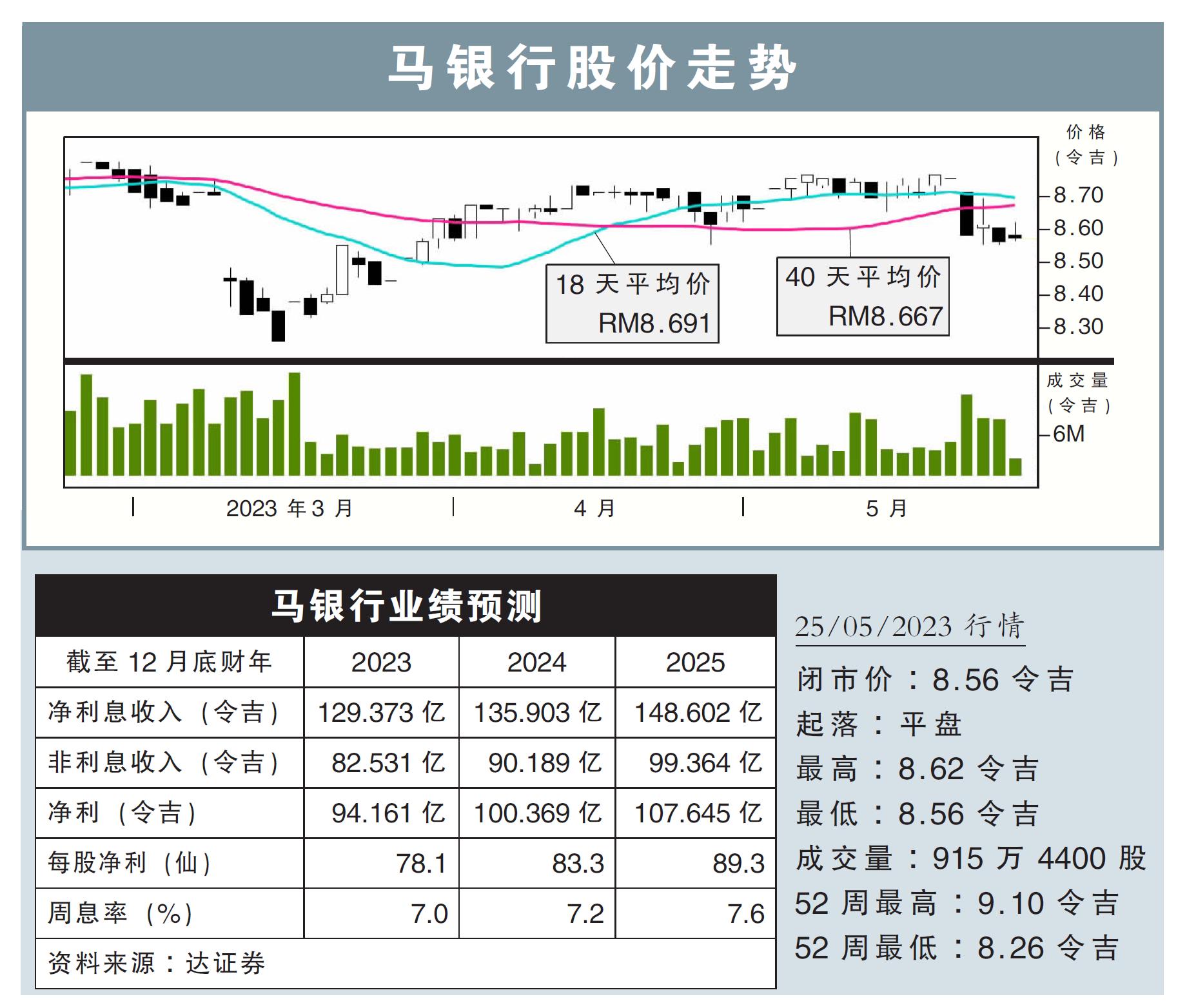

最新进展:

马银行(MAYBANK,1155,主板金融股)得益于非利息收入强劲增长,2023财年首季净赚22亿6540万5000令吉,按年增长10.68%。

同时,首季营收按年大涨29.46%,至147.8亿令吉。

行家建议:

马银行首季净利在总营收增加和较低减值与拨备支撑下,分别占我们与市场全年预测的23%和24%,与预期一致。

而股本回报率为10.7%,符合管理层全年目标的10.5至11%之内。

尽管该银行专注于东盟市场的消费者和业务增长机会,但本地方面,继续在稳固的资本和流动资金情况下,支持着资产增长。

然而,由于全球经济增长放缓,贷款势头可能在剩余季度继续减速,另外,净利息赚幅的萎缩,预期保持在5到8个基点之间。

因此,我们下调了2023至2025财年的贷款增长预测,至4.3%、5.3%和6.3%,相比原先预测4.9%、5.9%和7.0%。

同时,还将对净利息赚幅的预期略微调低,并提高了管理费用,以与银行首季业绩同步。

综合上述,我们也将今明后财年的净利预测,稍稍下降至94.16亿、100.37亿和107.65亿令吉。

我们重申“守住”评级,并维持目标价8.70令吉不变。