分析:马银行投行研究

目标价:55仙

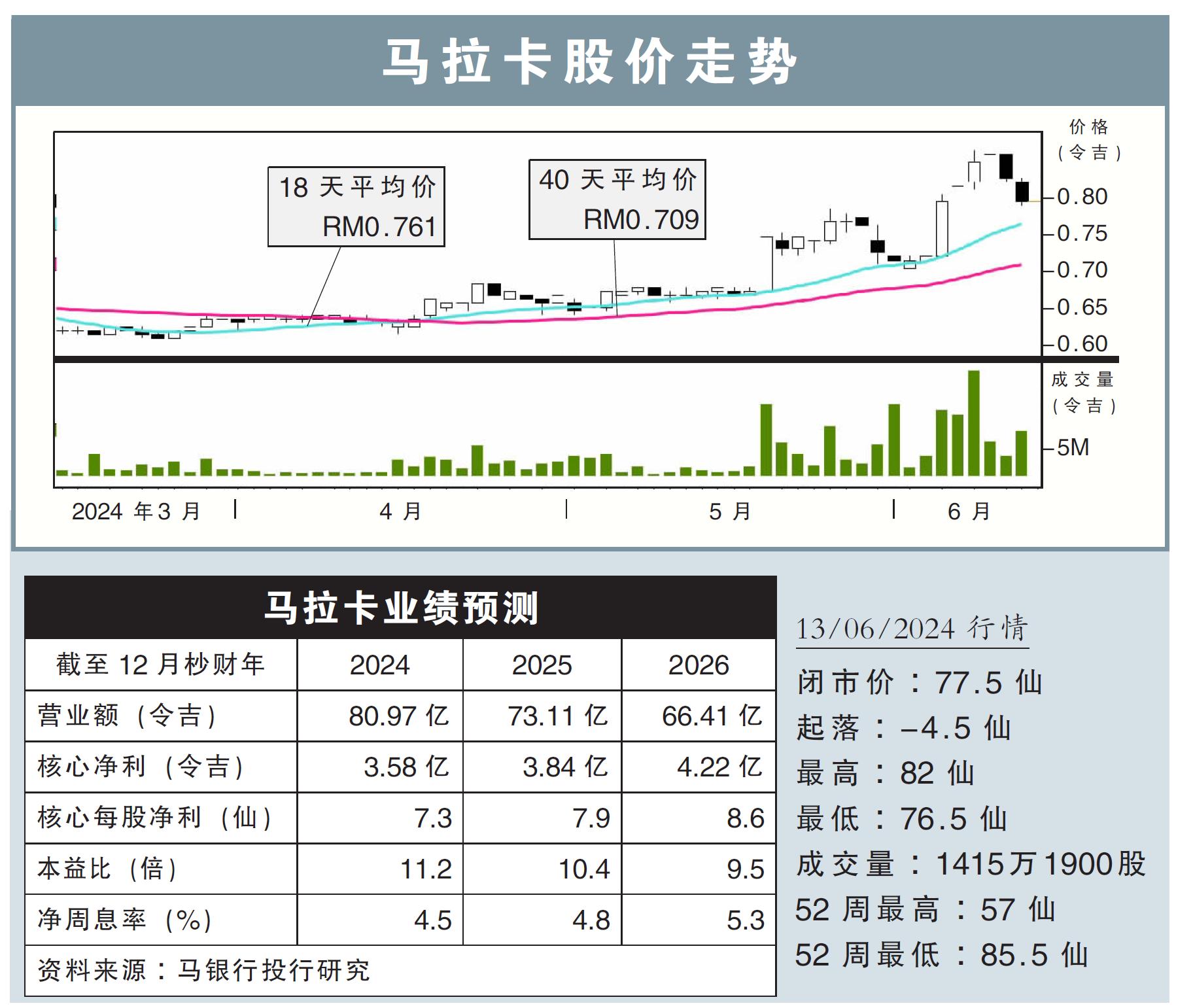

最新进展:

马拉卡(MALAKOF,5264 ,主板公用事业股)是柔佛最大的电力生产商,旗下有丹绒斌能源(TBE)和丹绒斌电力(TBP),总营运发电量可达3100兆瓦(MW)。

在柔佛数据中心热潮之下,马拉卡股价近期上探82仙的高位,今年至今已经上涨了接近30%。

(取自马拉卡官网)

行家建议:

我们认为,马拉卡的股价涨势不合理,因为其特许经营权在续约上面临挑战,加上其现有电力工厂不会直接受惠于柔佛的数据中心热潮。

根据大马煤炭发电厂的购电协议(PPA),独立发电厂的电费是根据可用量来计价,理论上并不会因为发电量增加而获益。

因此,由数据中心所带动的需求增长也不会为马拉卡业务带来更高盈利。

另一边厢,马拉卡的数项业务特许经营权期限也近在眉头,其中槟城北赖发电厂特许经营权将在今年6月到期。

由于该发电厂的资本已大部分收回,该公司可能通过较低的电价寻求续约。

至于丹绒斌电力则在2031年9月逾期,它也是公司最大的盈利贡献业务,但合约期限只剩下7年。

同时,公司旗下的自然花乐(Alam Flora)业务的特许经营权将于2032年8月到期。

综上所述,我们维持马拉卡的“卖出”评级和目标价55仙不变。

视频推荐 :