分析:达证券

目标价:1.06令吉

最新进展:

经过数次的延迟,马拉卡(MALAKOF,5264 ,主板公用事业股)已完成对ZEC太阳能私人有限公司以及TJZ Suria私人有限公司的收购。

本次收购金额达到2700万令吉,两家公司之后将成为马拉卡的直接和间接持股子公司。

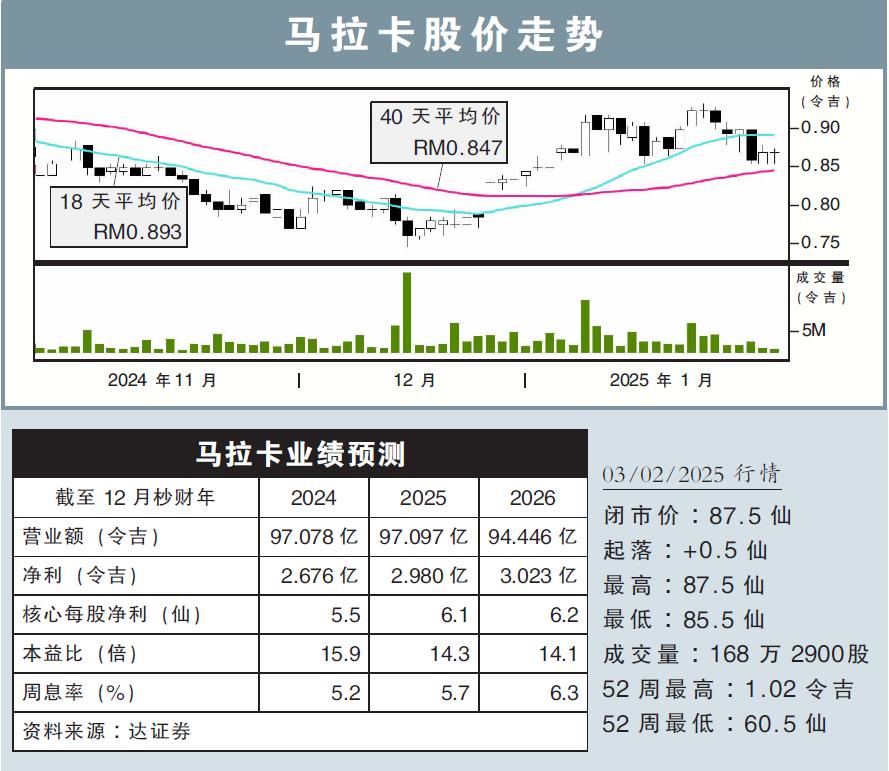

(取自马拉卡脸书)

行家建议:

在电力市场供需趋紧的背景下,马拉卡新增产能将助其打造良好前景基础。

我们正面看待这项收购,因它将让马拉卡再生能源容量从113兆瓦(MW)增至128兆瓦,有助其实现2031年设下的1400兆瓦的容量目标。

假设ZEC太阳能项目的资本支出为每兆瓦450万至500万令吉,并能实现中高个位数的内部回报率(IRR),此收购会小幅提振公司盈利,幅度约为0.6%。

因此,我们把集团2025和2026财年盈利预测,都分别上修0.6%,以反映收购计划的正面效益。

此外,考虑到第1大型太阳能发电项目(LSS1)期间的最低平均电价分别在每千瓦时(kWh) 39仙和45仙,本次的收购计划对集团资产负债表影响有限。

从估值方面来看,马拉卡目前2026财年企业价值与息税折旧摊销前盈利(EV/Ebitda)企于4.9倍,低于其5.2倍的历史平均值。同时,它的周息率维持在5.2%到6.3%,是个相对具吸引力的水平。

综上所述,我们维持“买入”评级,目标价也从1.05令吉微调至1.06令吉。