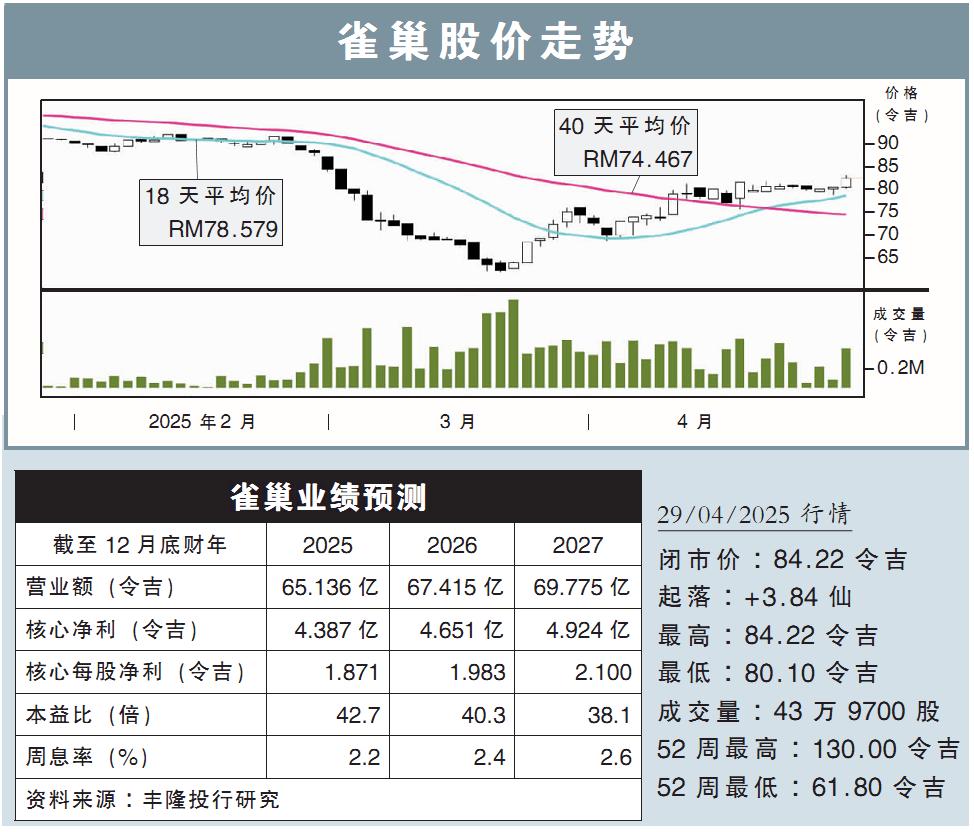

分析:丰隆投行研究

目标价:78令吉

最新进展:

雀巢(NESTLE,4707,主板消费股)2025财政年首季净利同比下挫17.48%,至1亿6134万令吉。

当季营业额则有17亿6824万令吉,同比微跌0.8%。

行家建议:

雀巢首季业绩大致符合预期,分别占我们与市场全年预测的39%与36%,因为该季涵盖农历新年与开斋节,属于集团传统旺季。

营收方面,同比小幅下滑1%,主要是本地销售疲软,但部分被出口销售增长9%所抵消,我们认为,这可能与抵制行动有关。

但由于EBITDA赚幅收窄2.2个百分点,加上原材料价格仍高企,核心净利同比下降19%。

展望未来,我们预计雀巢仍面临地缘政治紧张、商品价格波动和消费情绪疲软等挑战。

尽管地缘政治冲突正进行停火谈判,但我们预期销售回稳仍需时日。

另外,雀巢仍持续强化环境、社会与监管(ESG)举措,继续推动“Project SAVE”废物回收项目拓展至槟城,还有“MILO Energy for Good”计划为东海岸水灾频发区学校捐赠再生材料制成的环保课桌椅及运动器材。

纳入2024财年经审计数据后,我们对2025和2026财年的盈利预测略作调整,小幅下修0.2%。

不过,我们将评级上调至“守住”,目标价则维持78令吉,主因是自去年7月我们将评级降至“卖出”以来,迄今股价已跌34%,目前估值具吸引力。