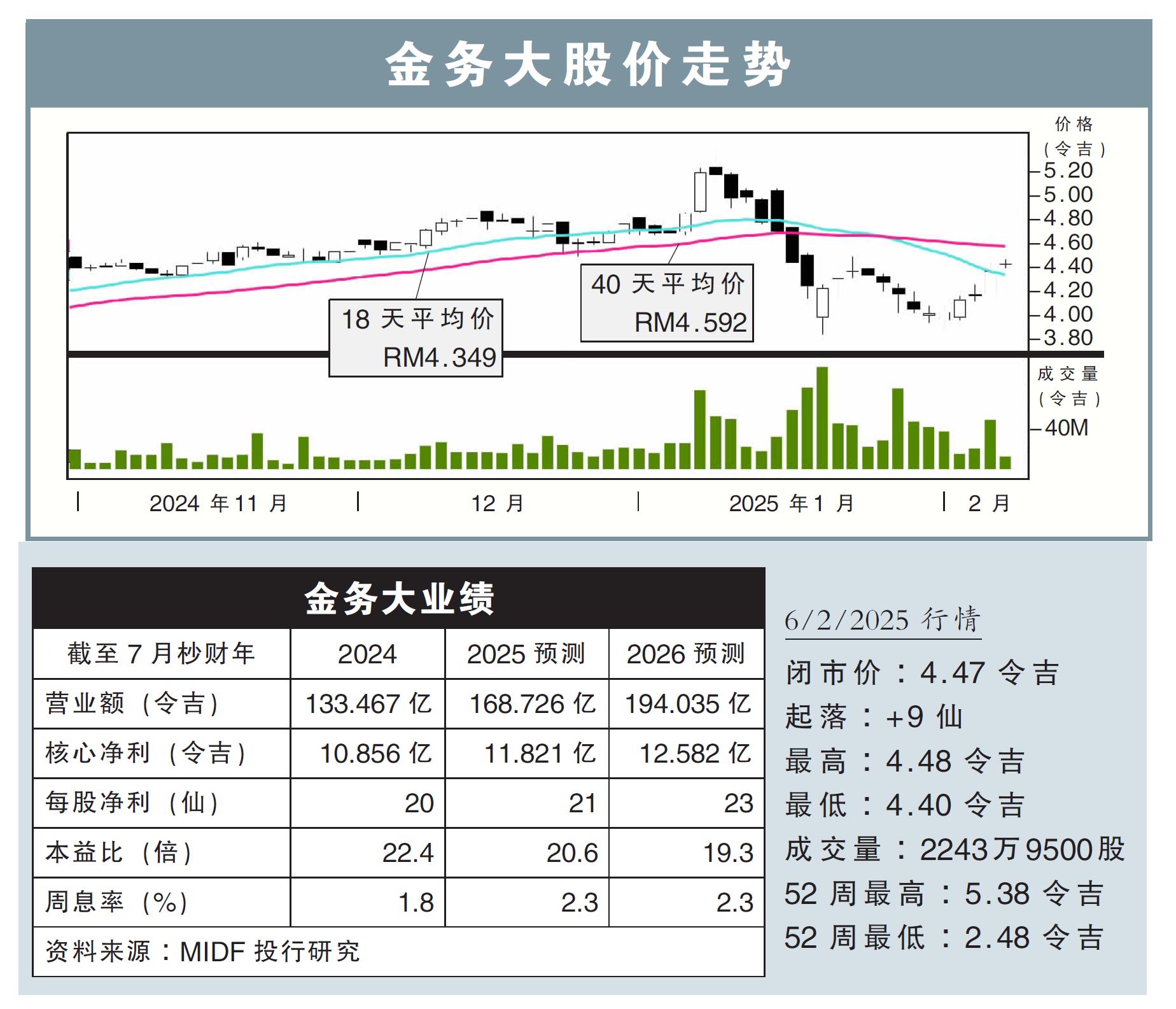

分析:MIDF投行研究

目标价:5.42令吉

最新进展:

金务大(GAMUDA,5398,主板建筑股)与霹雳州发展机构(PKNP)签署独家合作协议,拟开发基建解决北霹雳严重缺水的问题。

根据联合声明,双方将成立联营股市,旨在将霹雳河原水输送至武吉美拉(Bukit Merah),开发必要基建分配经处理的水源,确保该地区水资源永续。

双方将共同管理项目的所有环节,结合各自的专业知识,包括设计、土木及结构工程、公用设施、风险管理,以及本地劳动力和技术培训计划的实施。

(取自金务大官网)

行家建议:

我们乐观看待金务大与霹雳州发展机构签署独家合作协议,在北霹雳发展水源基建。

由于目前仍处在初始阶段,因此,我们期待接下来会有更多公告,以及正式合约价值等。

现阶段也未透露项目规模,但是根据以往数据,该公司很少在国内承接少于10亿令吉的项目,因此,我们预计有关项目,有助于大额填补现有订单的空缺。

该公司目前的未完成订单为370亿令吉,放眼2025年杪订单能来到400亿至450亿令吉水平。

此外,接下来的关键项目,如沙巴水供、澳洲新能源项目,以及数据中心建筑,都能为公司提供助力。

综合以上,我们维持“买入”评级,目标价5.42令吉不变。