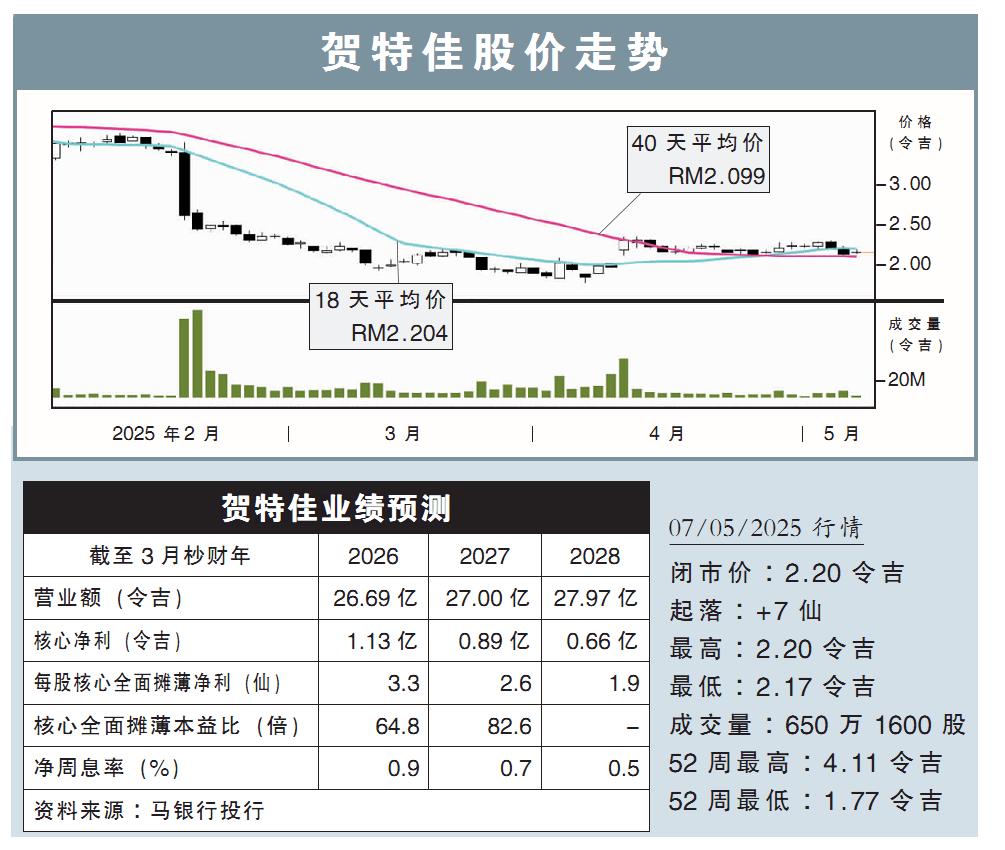

分析:马银行投行

目标价:2.16令吉

最新进展:

由于营运开销增加,贺特佳(HARTA,5168,主板保健股)2025财年末季(截至3月底)净赚1448万令吉,同比微跌2.77%;当季营收报6亿1155万令吉,同比增加15.31%。

全年来看,该公司总共净赚7454万令吉,比上年多4.96倍;总营业额则报25亿8565万令吉,同比增40.67%。

行家建议:

扣除430万令吉外汇损失、2170万令吉公允价收益,以及120万令吉一次性收益,贺特佳末季核心净亏410万令吉,全年核心净利则是8080万令吉,同比暴增4.5倍,占我们全年预期的77%。

盈利表现低于预期,主要是因为启用新产线导致营运成本增高,以及销量环比走跌20%。客户提前下单,也导致该公司产能利用率从第3季的86%,降至69%。

管理层表示,由于客户从乙烯基手套转向购买丁腈手套,带动其订单在今年5月短暂达到高峰,但销量在6月至7月恢复正常。美国关税前景不明,客户普遍观望,管理层预计产能利用率将维持在60%至70%。

此外,原料价格走跌,预计平均售价(ASP)在未来2至3个月内回落。尽管贺特佳计划将部分令吉升值的成本压力转嫁出去,但市场目前供过于求,此举或难以奏效。

另外,该公司计划在在未来18个月内实现自动化营运,并裁员25%。贺特佳以670万令吉收购Medico公司70%股权,但预计中期内盈利贡献不大。

总结而言,我们将2026财政年盈利预测下调27%,但把2027财政年盈利预期上调6%。这主要反映我们担忧中国厂商在东南亚新增产能,导致手套销售量及平均售价承压。

我们维持“守住”评级,但把目标价从原本的2.70令吉,下砍至2.16令吉。