分析:达证券

目标价:3.15令吉

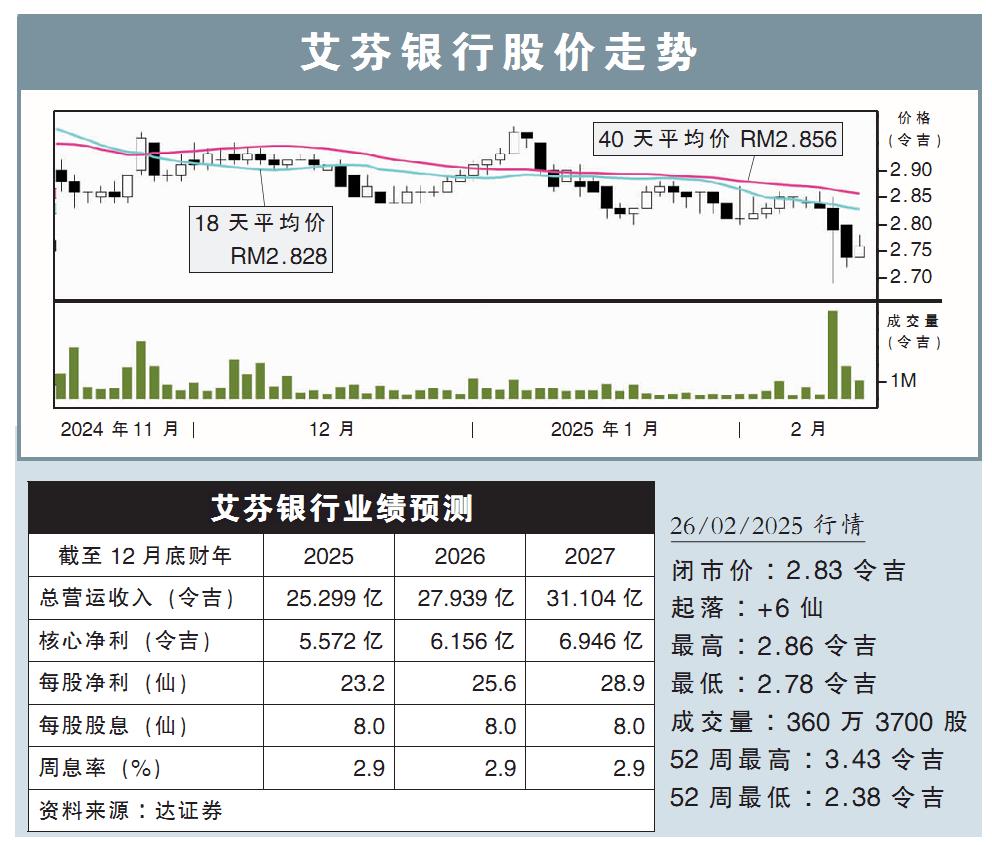

最新进展:

营收增加与减值损失回拨,艾芬银行(AFFIN,5185,主板金融股)2024财年末季业绩迎来高峰,净利同比大涨2.4倍,报1亿3509万令吉,同时以18送1比例派发红股。

截至12月杪的末季营收录得5亿5767万令吉,同比增长14.7%。

全年而言,银行总共净赚5亿970万令吉,同比增26.73%;营收则起9.26%,报21亿6974万令吉。

行家建议:

艾芬银行交出强劲的2024财年业绩,总收入在我们的预期之内;根据每股2.7725令吉计算,18送1比例的红股等同于5.3%周息率。

展望未来,艾芬银行雄心壮志提出税前盈利和股本回报率(ROE)目标,分别为11亿令吉和6.0%,高于我们预测的7.33亿令吉和4.9%水平。

随着新数字核心和移动应用程序推动,艾芬银行的数字转型将会为2025年增长奠定稳定基础,其中来往及储蓄户口(CASA)目前已实现30%的关键里程碑。

该行未来放眼把CASA水平进一步扩大到35%,并降低资金成本。

同时,该行旗下的企业银行今年将转型,有望成为市面上的强力竞争者之一,获取更高的市场份额。

总的来说,它实施的销售模式将加强竞争优势和扩大客户群。

我们重申艾芬银行的“买入”评级,目标价3.15令吉不变。