分析:肯納格投行

目標價:1.00令吉

最新進展:

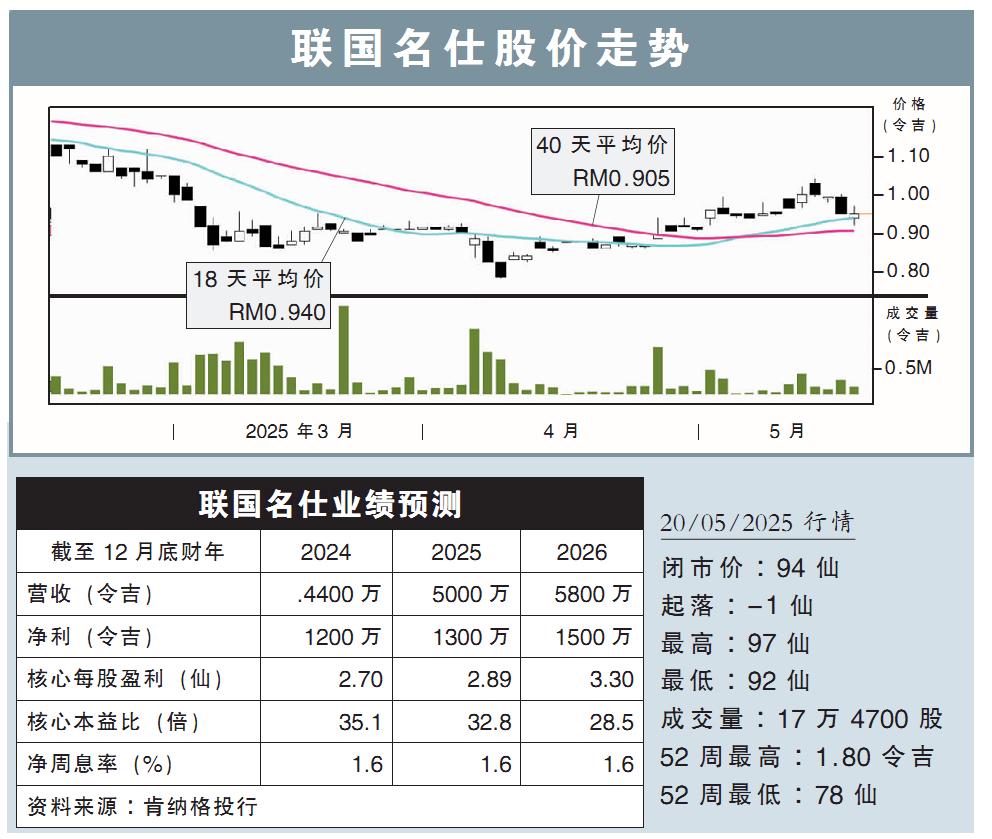

聯國名仕(LGMS,0249,創業板)因員工成本上漲,2025財政年首季(截至3月底)淨利同比下滑20.70%,至194萬令吉;首季營業額為964萬令吉,同比擴大12.02%。

行家建議:

聯國名仕首季淨利同比跌21%,至190萬令吉,表現低於預期,僅占我們全年盈利預測的12%,歸咎於員工成本高於預期。

金融業和科技業客戶項目增加,帶動網絡風險管理與合規業務,當季營收同比增長12%,至960萬令吉。

當季員工人數增加,導致員工福利開銷上漲,拖累賺幅走低至27%,淨利因而同比下降21%至190萬令吉。

本地網絡安全行業仍處於發展初期,但在去年正式實施的《2024年網絡安全法案》支撐該領域強勁長期增長潛力。

聯國名仕也在去年推出即插即用的網絡安全設備StarSentry,面向尋求高性價比解決方案的中小企業及大型企業,預計將逐步貢獻盈利。

該公司委任偉仕佳傑(VSTECS,5162,主板科技股)作為該產品的獨家分銷商,但銷售表現未達預期。聯國名仕隨後改為內部直銷與訂閱製結合的分銷模式,推動產品廣泛應用,並建立經常性收入來源。

然而,該公司當前更重視銷售拓展與品牌認知,而非獲利能力,這在短期內將壓縮賺幅。

綜上,我們謹慎看待短期增長前景,並將2025和2026財政年盈利預測,分別下調13%和11%,至1320萬和1520萬令吉。

我們維持“跟隨大市”評級,目標價也保持在1令吉。