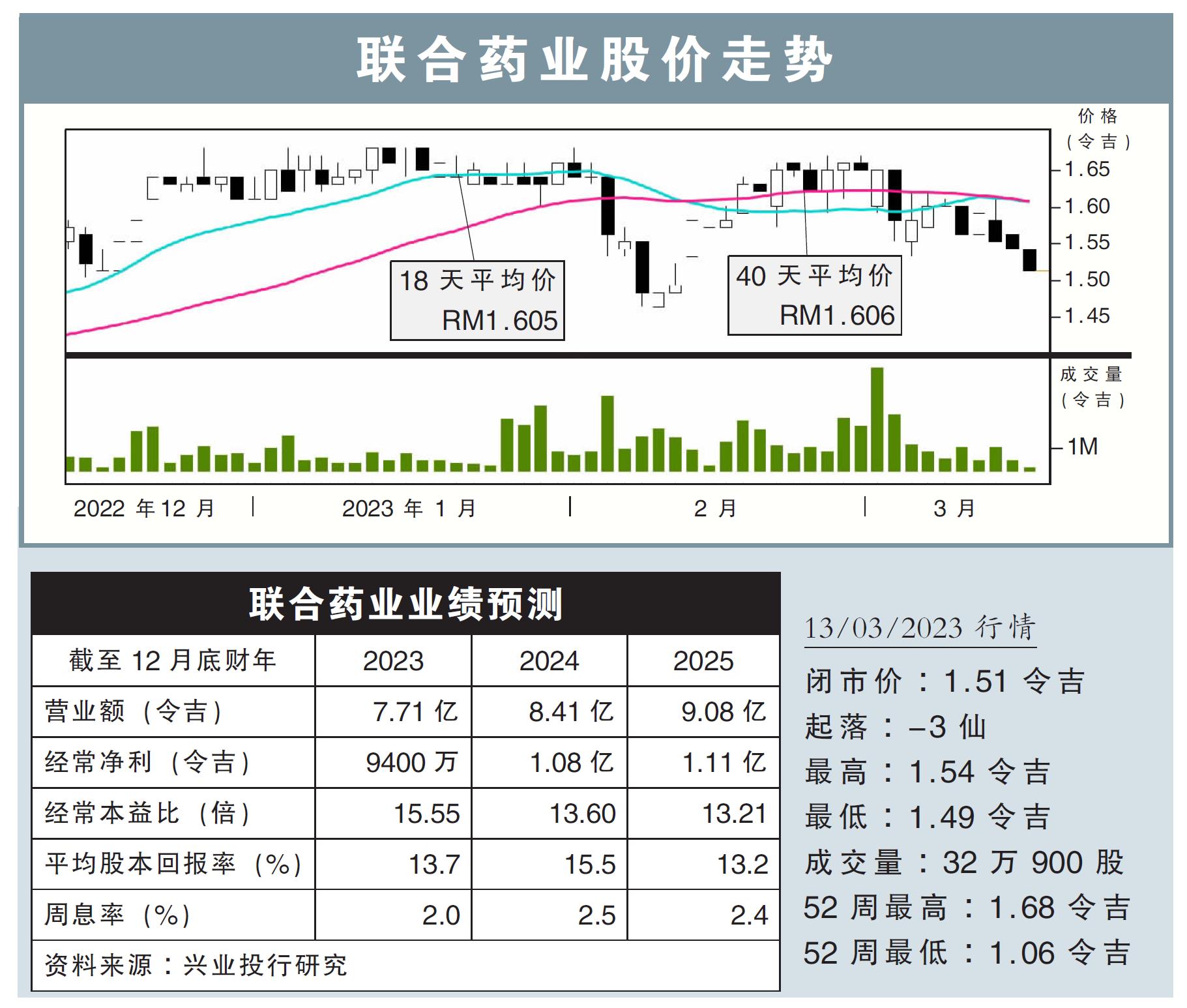

分析:兴业投行研究

目标价:1.80令吉

最新进展:

消费者对保健补品的需求已经正常化,但这并没有阻碍公私领域药物采购活动,让联合药业(DPHARMA,7148,主板保健股)的盈利增长继续保有韧性。

联合药业也无需面对疫苗减值拨备风险;该集团去年已经为手头上总值约3000万令吉的国药疫苗(Sinopharm)作了减值拨备,有关疫苗库存将于今年5月过期。

行家建议:

出席了联合药业的业绩汇报会之后,我们对该集团的前景继续保持乐观。

虽然消费者保健品的需求疲软,但该集团看好今年将推出的清真电子商务平台产品IRORO,可提振保健品销售。

来自发马(PHARMA,7081,主板保健股)的产品采购清单批准(APPL)合约,相信可以再延长6个月;虽然发马深陷巨大亏损当中,但目前并没有浮现流动性风险;联合药业仍继续收到发马的付款。

成本方面,活性药品成分和船运成本已经正常化,但近期的马币走软是一个挑战;电费涨价和最低薪金制也增加了联合药业的开销。

好在该集团有着强大的定价能力来转嫁成本,集团过去6年总赚幅皆可维持在约40%高位就是证明。

无论如何,我们还是因为保健品需求走弱,而调降联合药业未来的盈利预测。

同时,目标价调低至1.80令吉;但评级仍是“买入”。