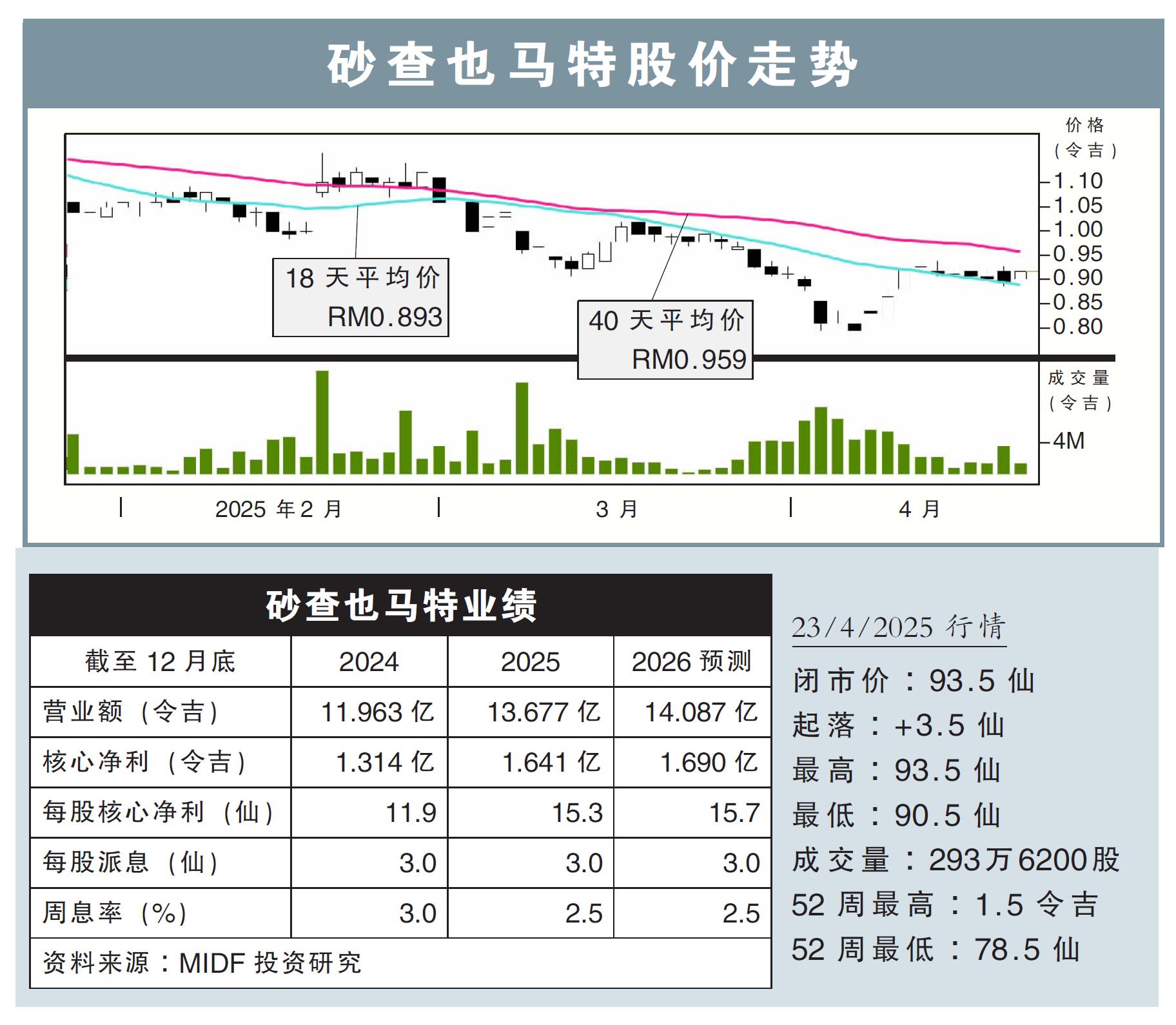

分析:MIDF投资研究

目标价:1.11令吉

最新进展:

砂查也马特(CMSB,2852,主板工业股)获砂拉越州政府颁发设计与兴建合约,在当地负责拟建价值5亿5000万令吉开发项目。

上述工程在今年4月展开,其中设计与建筑工程将在今年次季开展,整个项目预计在2028年首季完成。

行家建议:

上述合约显著提升砂查也马特订单量,对2025至2028财年的财务带来积极影响。我们预计,在内部协同和成本效率的帮助下,该公司能维持类似过往基建项目的稳定赚幅。

尽管砂查也马特面临建材价格波动、劳动力及潜在项目延误等风险,但其深厚经验及大型基建项目执行能力,可减轻相关挑战。

然而,全球贸易不确定性,尤其是特朗普关税政策带来的供应链干扰,仍是预期中的挑战,中国的低价建材(尤其是水泥)或大举进入本地市场,对砂查也马特等本地水泥商构成压力。

我们认为,原本较为稳定的国内价格机制有可能受扰,本地厂商会面临价格战及市场份额下滑的风险。这可能促使砂查也马特进一步提升运营效率、加强成本控制,甚至寻求政府出台保护措施,以保持竞争力和赚幅。

然而,砂查也马特的垂直整合业务模式,有助于应对供应链干扰与建材价格波动。

凭借其完善的本地供应网络及高效采购体系,该公司能够保障项目按时履行及成本控制;内部协同效应降低了执行风险,也能保持赚幅稳定。

此外,新合约属于政府项目,收款风险低且现金流可见度高,进一步增强我们对砂查也马特项目执行及获利能力的信心。

维持“买入”评级,但目标价从原本的1.57令吉,下调至1.11令吉。