分析:大马投行研究

目标价:1.60令吉

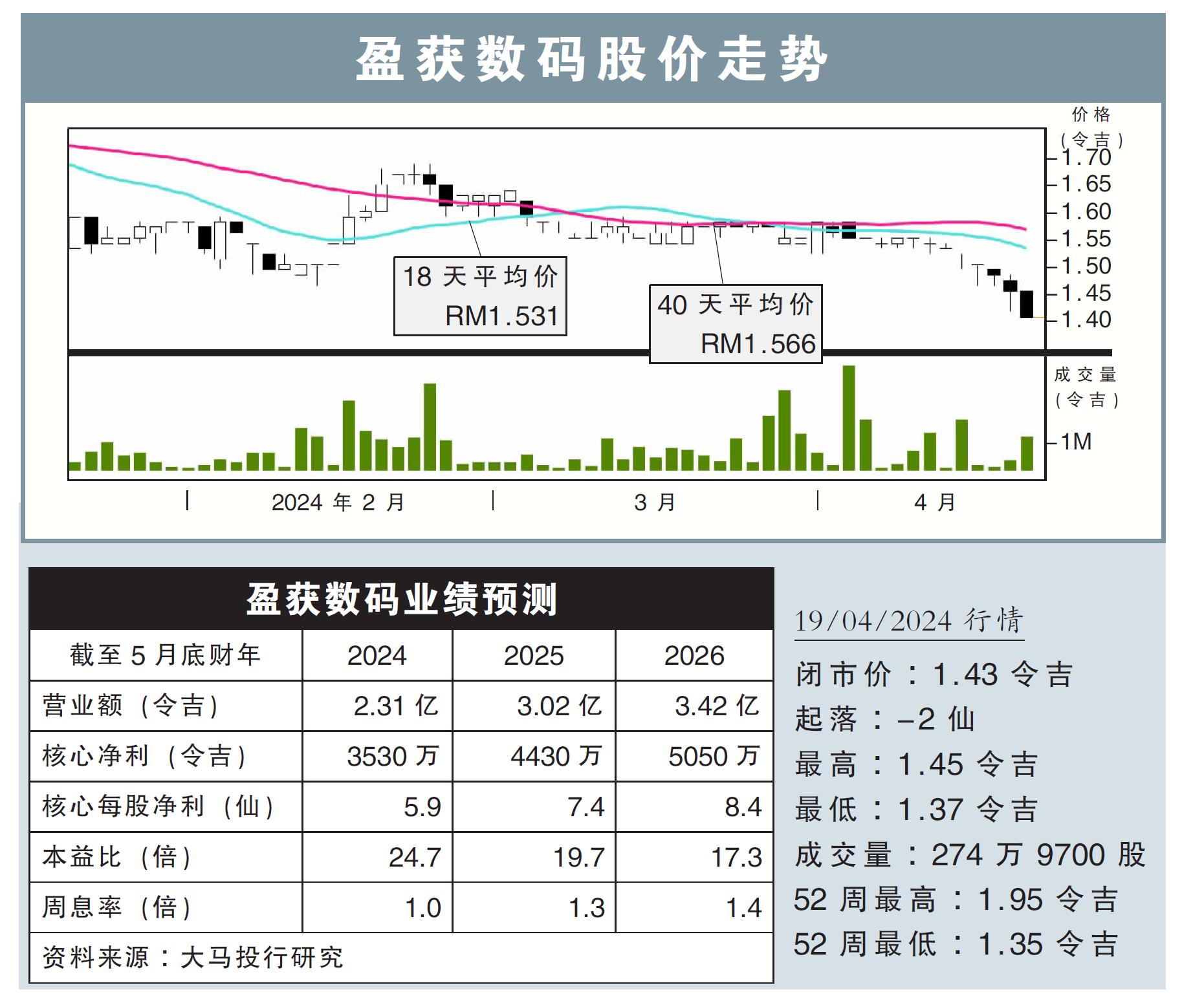

最新进展:

盈获数码(INFOM,0265,创业板)营收腰斩,2024财政年第3季(截至2月底)净利同比暴跌61%至878万令吉。

第3季营收为5077万令吉,同比骤减53.73%。

在首9个月,累积净赚2500万令吉,同比萎缩23.10%,营业额同比跌13.98%,至1亿6663万令吉。

行家建议:

首9个月净利2500万令吉,仅占我们与市场全年预测的65%,低于预测,归咎于续约业务在取得订单方面比较缓慢。

我们把2024财年的盈利预测下修8%,因为考虑到续约业务不达标,因此给予比较保守的销售预测。

展望未来,盈获数码着眼为泰国与菲律宾市场,为续约业务的现有客户,提供应用程式接口(API)的增值服务。

该公司也正部署进军日本市场,此举估计能在2024财年底贡献营收,不过管理层没有给予数字指引。

维持“守住”的投资评级,与1.60令吉的合理价格,我们给予22倍本益比的估值,符合最接近同行的平均水平。

视频推荐 :