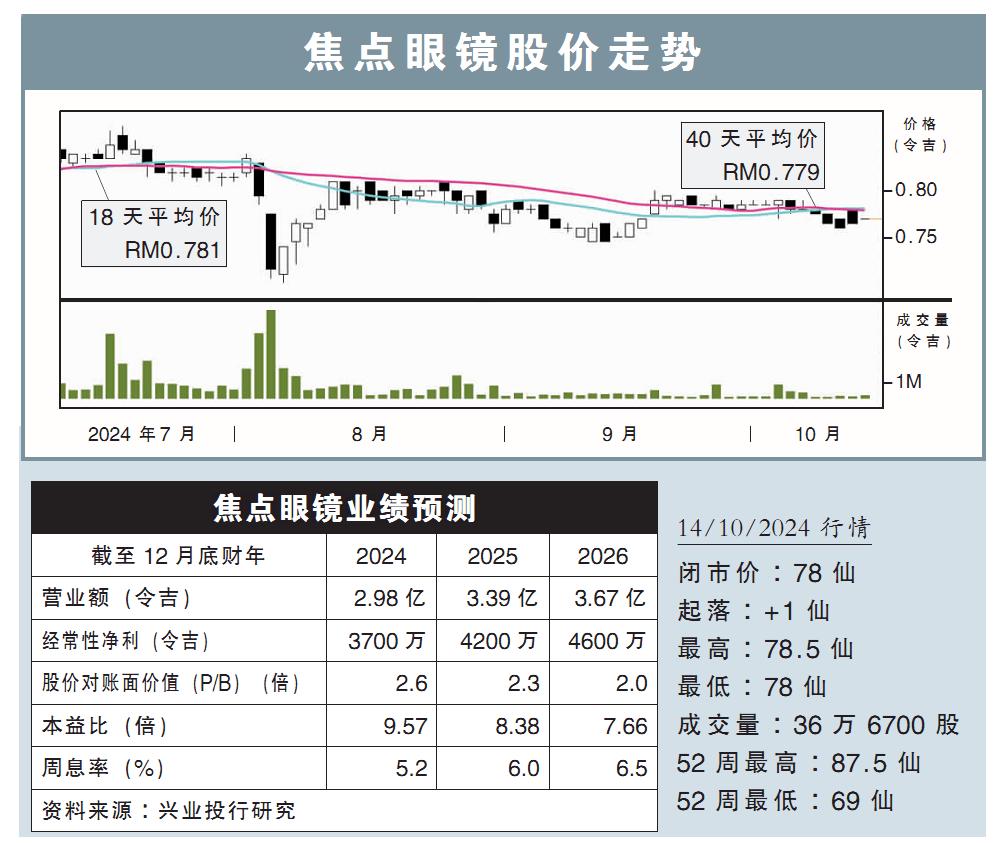

分析:兴业投行研究

目标价:1.20令吉

最新进展:

焦点眼镜(FOCUSP,0157,主板消费股)指出,自AirDoc推出人工智能(AI)检测技术后,该独家服务已在其70家分店提供服务,放眼2025财年将服务扩展到100家分店。

在营销策略奏效及近视人口增多支撑下,我们预计公司下半年的营收增长将继续强劲。

行家建议:

据了解,焦点眼镜通过提供独家服务,增强其对企业客户的吸引力,相信在领先技术的带领下,企业客户的增长将保持强劲。

此外,焦点眼镜旗下的餐饮业务发展也蓄势待发,其向全家便利店的产品存货单位(SKU),已从13个增至19个,产品每月销售额也增加20万令吉,涨至170万令吉。

至于对ZUS的供应仍在等待反馈结果,但根据企业客户以往的佳绩,预计它能取得良好成果,并提升中央厨房设施的使用率。

日式烘培品牌Komugi也表现稳定,而冷冻酸奶品牌Hap&pi的产品供应和定价也在进行微调。

尽管消费者情绪低迷,但营销举措加持下,眼镜业务有望实现强劲的同店销售增长(SSSG);其餐饮业务也在市场占据了领先地位,拥有强大的品牌资产及稳固的基本面。

综上,如今的8.5倍本益比,焦点眼镜的估值依旧诱人,所以我们维持“买入”评级,目标价1.20令吉不变。