分析:MIDF投资研究

目标价:72仙

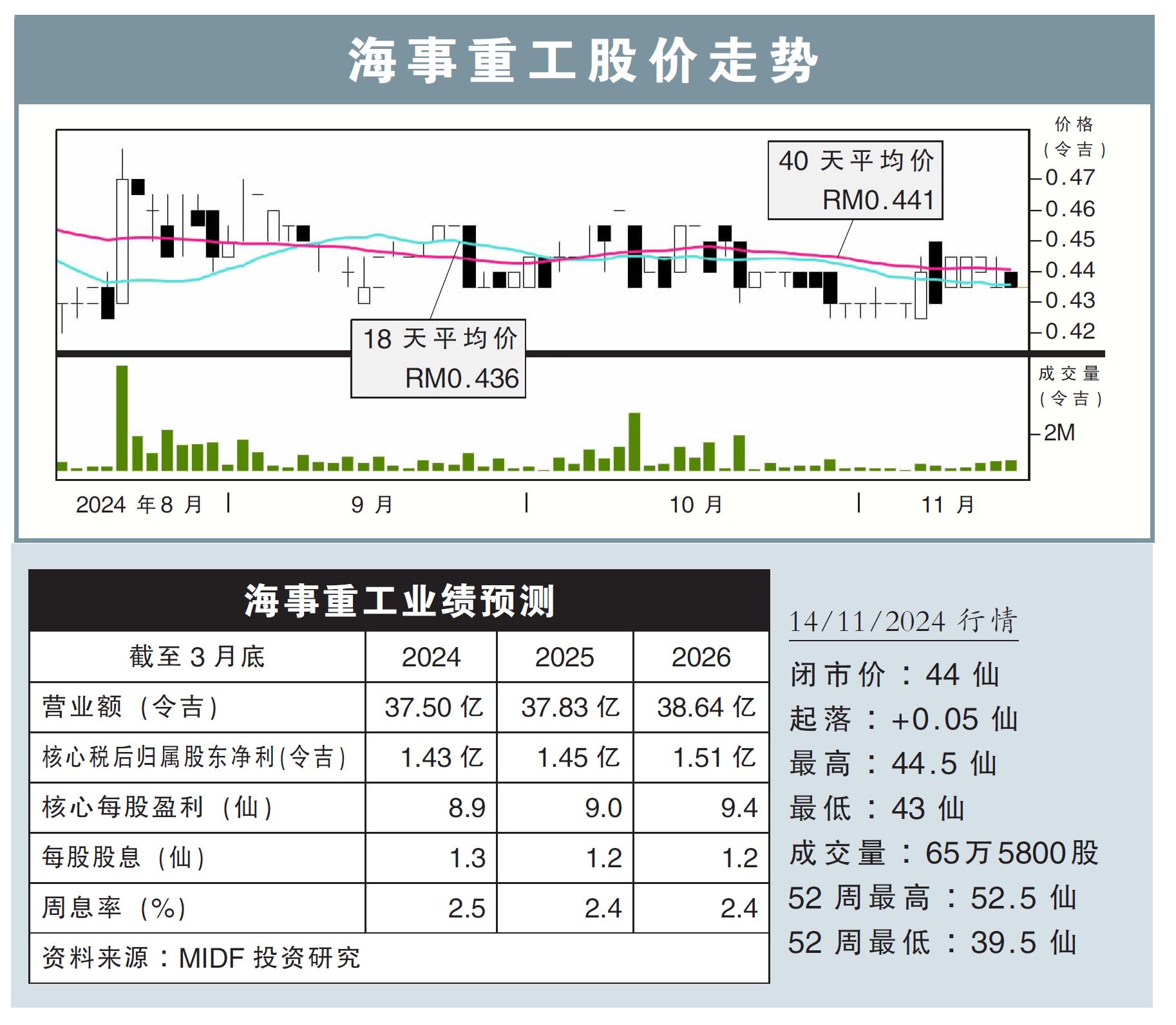

最新进展:

海事重工(MHB,5186,主板能源股)2024财年第三季转亏为盈,净赚1527万4000令吉,去年同期净亏1.05亿令吉。截至9月杪的当季营收增长41.97%,至9.06亿令吉。

首9个月来看,海事重工累计净利录得9961万4000令吉,前期亏损4.9亿令吉;营收累计增长27.38%,报27.9亿令吉。

行家建议:

海事重工的重工业务收入,在今年前9个月同比增长了26.1%,主要归因于多个在建项目进入建设阶段,且完成了两个井口的交付。

同样收入大涨的海事业务,则是得益于干船坞和维修活动的增加,尤其是液化天然气船(LNGC),因为对改装和减碳需求的增加。

我们预计,在能源安全需求的推动下,尤其是在北半球的冬季带动了液化天然气需求,油气的上游活动依然强劲。

综合来看,我们将2024至2025财年盈利预测,分别上调为40%和11%。

这主要是考虑到Kasawari碳捕集存储(CCS)和MTJDA FDP两个重工项目接近完工而减值减少,加上新离岸风电项目将维持工程建设营运至2025财年。

此外,2024年上游资本支出增加至260亿令吉,预计将对重工业务产生积极影响。

然而,海事业务在末季干船坞和维修活动呈周期性下降,以及拉尼娜气候带来的寒冷冬季,预计更少油船选择维修服务。

我们维持“买入”评级,目标价则上调到72仙,相当于8倍本益比估值。