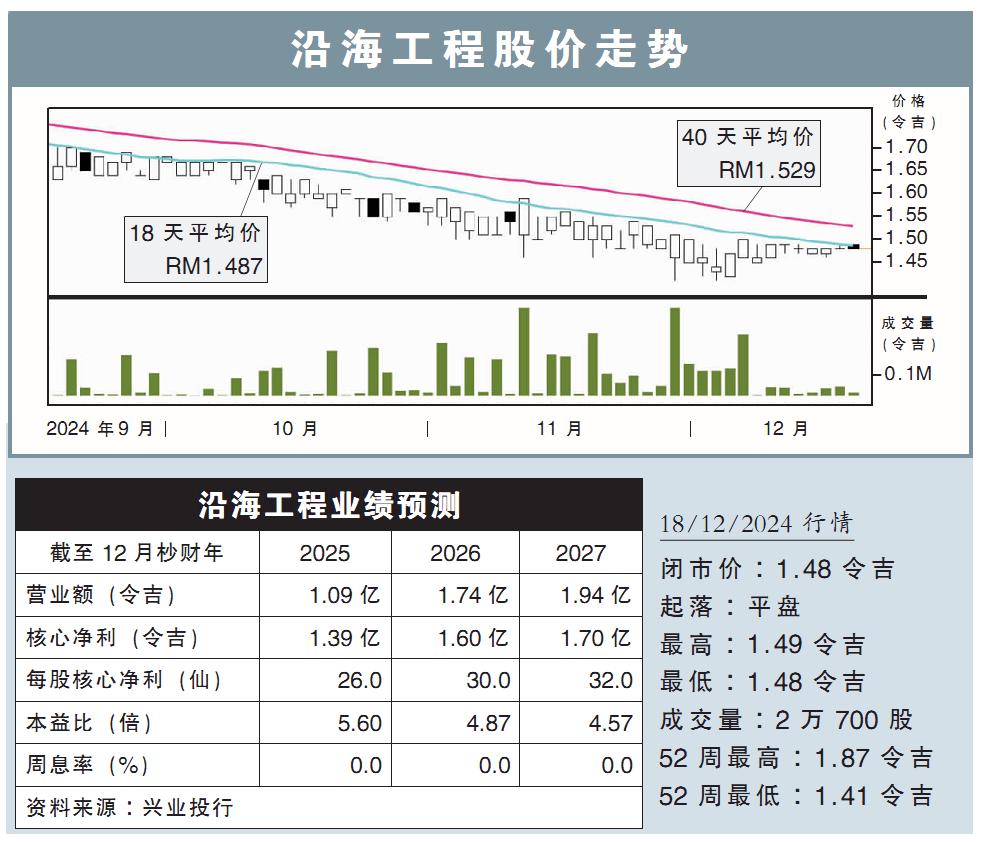

分析:兴业投行

目标价:1.67令吉

最新进展:

沿海工程(COASTAL,5071,主板能源股)将其联营公司提供的贷款再融资,今年末季先获1亿5500万美元(约6亿9100万令吉),随后在明年首季再接收1000万美元(约4460万令吉)。

行家建议:

我们对这项最新发展感到乐观,再融资后所获的新贷款,将会为沿海工程提供所需的资金,支持该公司进行新项目。

在末季接获1亿5500万美元的新贷款后,沿海工程在今年的净现金将高达近10亿令吉,或每股1.90令吉。

这庞大的现金量,或将促使沿海工程派发特别股息,尤其是在股息税将要实施之前。

更何况,这些现金将增强沿海工程追求新商机的能力,包括大型太阳能计划(LSS)等再生能源项目。该公司目前正在沙巴竞标太阳能项目。

除了新资金的流入,沿海工程在墨西哥Ixachi油田的产量上升,预计可帮助该公司在该国巩固根基。

不过,一项此前获得延长的气体压缩工程服务合约,如今却暂缓执行,因此,我们将沿海工程在2025及2026财政年的盈利预期,分别下调9.3%和4.4%。

我们将该股评级维持在“买入”,而目标价则在盈利预期调整后,从之前的1.85令吉降至1.67令吉。