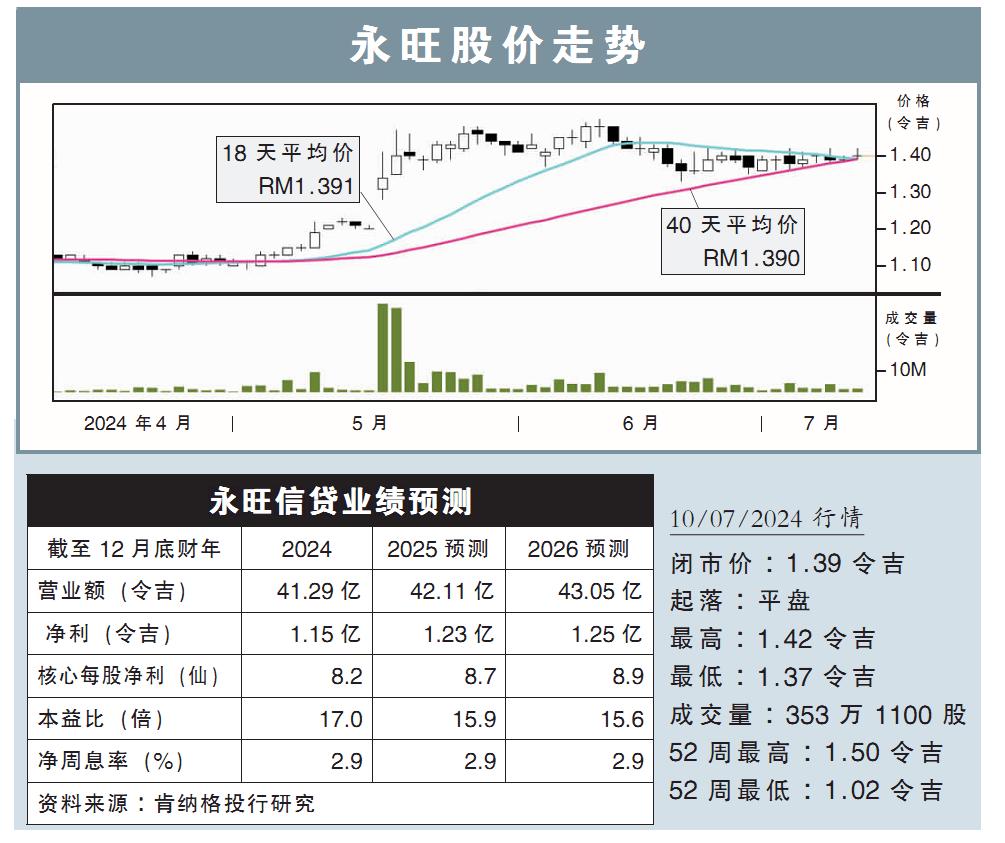

分析:肯納格投行研究

目標價:1.21令吉

最新進展:

今年次季沒有佳節效益加持、產品組合不佳和通脹影響下,永旺(AEON,6599,主板消費股)當季業績表現料趨軟。

但永旺2024財年上半年的表現估計會比去年同期強。

行家建議:

我們在與永旺管理層會面後,對公司近期前景感到喜憂參半。

由於通脹持續攀升導致消費者支出低迷,以及即將落實的RON95燃油補貼合理化也令消費者產生擔憂。

因此,我們以謹慎態度看待永旺的短期前景。

但從好的方面來看,公務員的薪資會從今年12月開始調漲13%,或許能部分恢複市場的消費能力。

同時,該公司將在2025年底開業的KL Midtown購物中心部署高檔生活概念,並效仿其日本母公司的設計,裝修預算約為5000萬令吉。

整體而言,我們繼續看好永旺,因為該公司是國內消費者消費的主要去處,加之公司品牌知名度高,在本地市場的占有率較高。

此外,該公司擁有獨特的商業模式,租戶組合也能為其帶來經常性的租金收入。

然而,由於通脹攀升加上消費者在支出方面轉為謹慎,故我們維持“跟隨大市”評級,和目標價1.21令吉不變。

視頻推薦 :