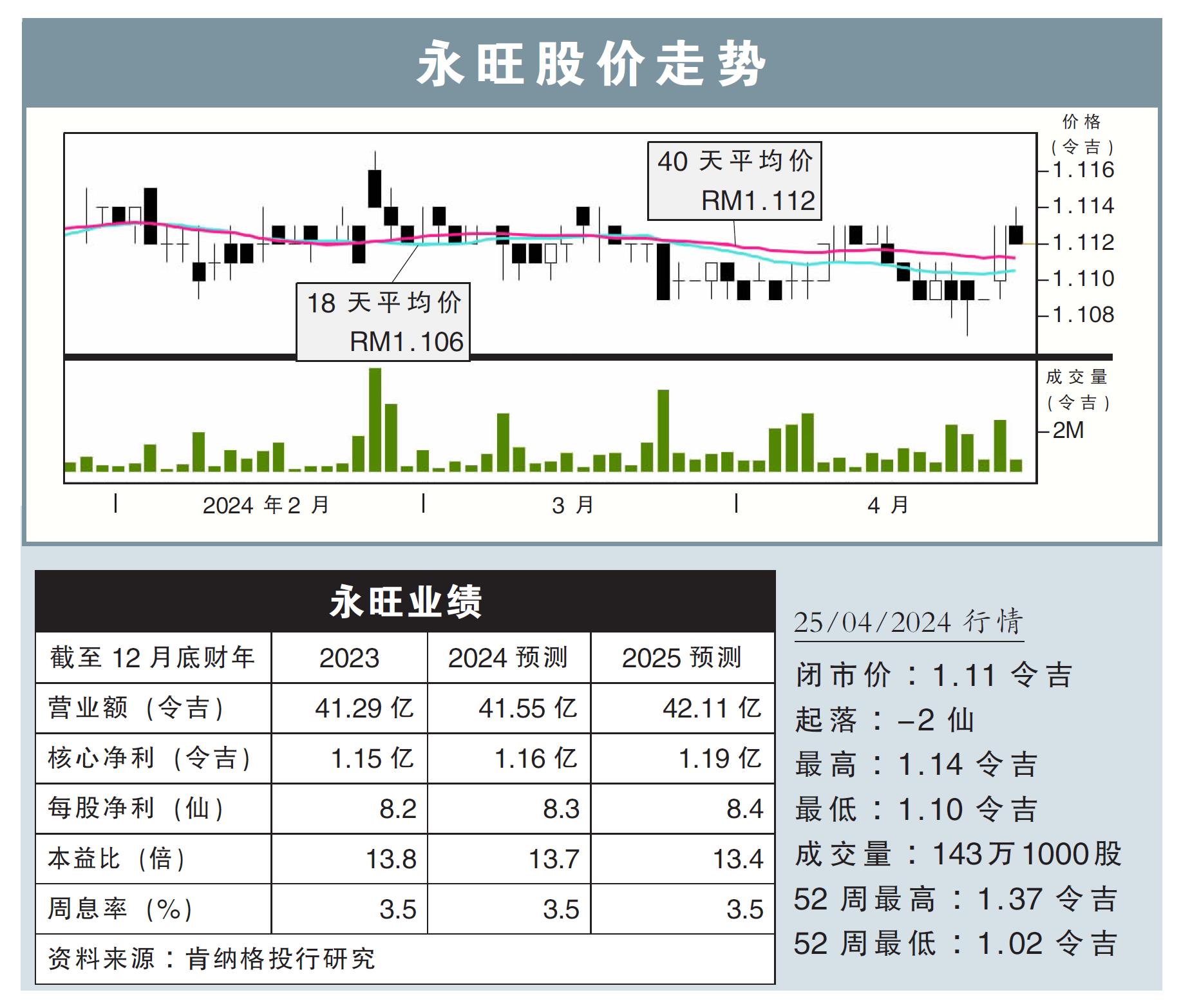

分析:肯納格投行研究

目標價:1.01令吉

最新進展:

在充滿挑戰的零售環境中,永旺(AEON,6599,主板消費股)正積極通過商店翻新和擴張來捍衛其客流量,並根據社區人口收入水平進一步優化產品供應,以保持賺幅。

然而,我們與管理層會面後,對其近期前景喜憂參半。

行家建議:

盡管首季表現將受節日支出的推動,但永旺預測,在通脹壓力上升持續侵蝕消費者的消費能力下,未來幾個季度消費者支出將轉向更加謹慎。

永旺今年將在蒲種IOI商場、武吉英達和地不佬的永旺購物中心進行翻新工程,預計6個月內完成,對業務營運的影響甚微。

永旺也將進駐Setia City Mall和KL Midtown購物中心,擴大其足跡。

除了根據商場附近人口的收入水平來優化產品供應,公司還將繼續開發自有品牌如TopValu產品,因為這些產品賺幅較高,但目前僅占總收入不到5%。

短期內,我們認為,由於持續高通脹和針對性補貼缺乏明確性,消費者支出情緒可能會繼續低迷。

但我們相信, 一旦今年內針對性補貼落實後,消費者會逐漸“接受”並恢複量入為出的消費模式。

我們維持對其2024和2025財年同店銷售增長(SSSG)將分別萎縮2.5%和1.3%,除息稅前盈利(EBIT)賺幅為6.6%的預測。

我們重申“低於大市”評級,1.01令吉目標價不變。

視頻推薦 :