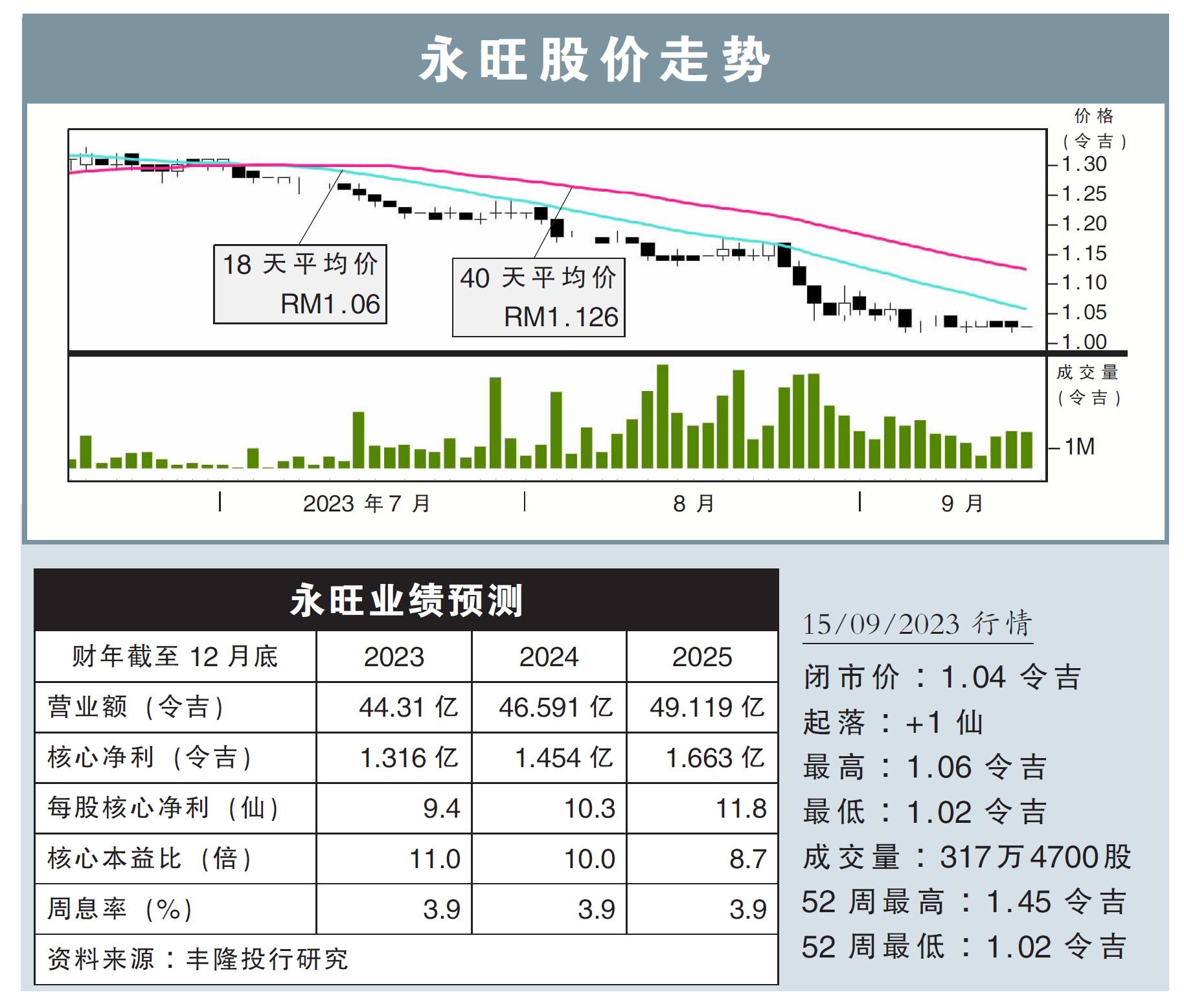

分析:豐隆投行研究

目標價:1.48令吉

最新進展:

今年上半年,永旺(AEON,6599,主板消費股)的產業出租率已經提高到91.6%;在續租率轉好之下,正向年尾93%出租率目標邁進。

行家建議:

我們樂於見到永旺健康的產業出租率。銷售傭金的增加,以及出租率提高,幫助該公司產業管理業務的營收按年增長11%。

此外,隨著電影院和專賣店的擴張、位於馬六甲愛極樂和蕉賴南區的永旺得以重新開業,以及2月在太子城購物中心開業的永旺,相信該集團有望實現93%出租率。

至於零售業務,我們了解到,盡管食品銷量強勁,但服裝、文具、家居產品、電子電器銷售下滑,導致集團業績表現疲軟。

該集團接下來將加大促銷活動,並擴大產品範圍,以應對末季節日到來前的季節性淡季,預計零售銷量將維持在目前的水平。

雖然雙威金字塔的永旺已經關閉,但我們預計IOI城市廣場的新店面,可以部分抵消損失的銷售。

在修正了稅收和賺幅預測之後,我們將永旺今明後財年淨利預測,分別下調8%、8%和7%。

綜合以上,我們重申“買入”評級,但是把目標價從1.61令吉,下調至1.48令吉。