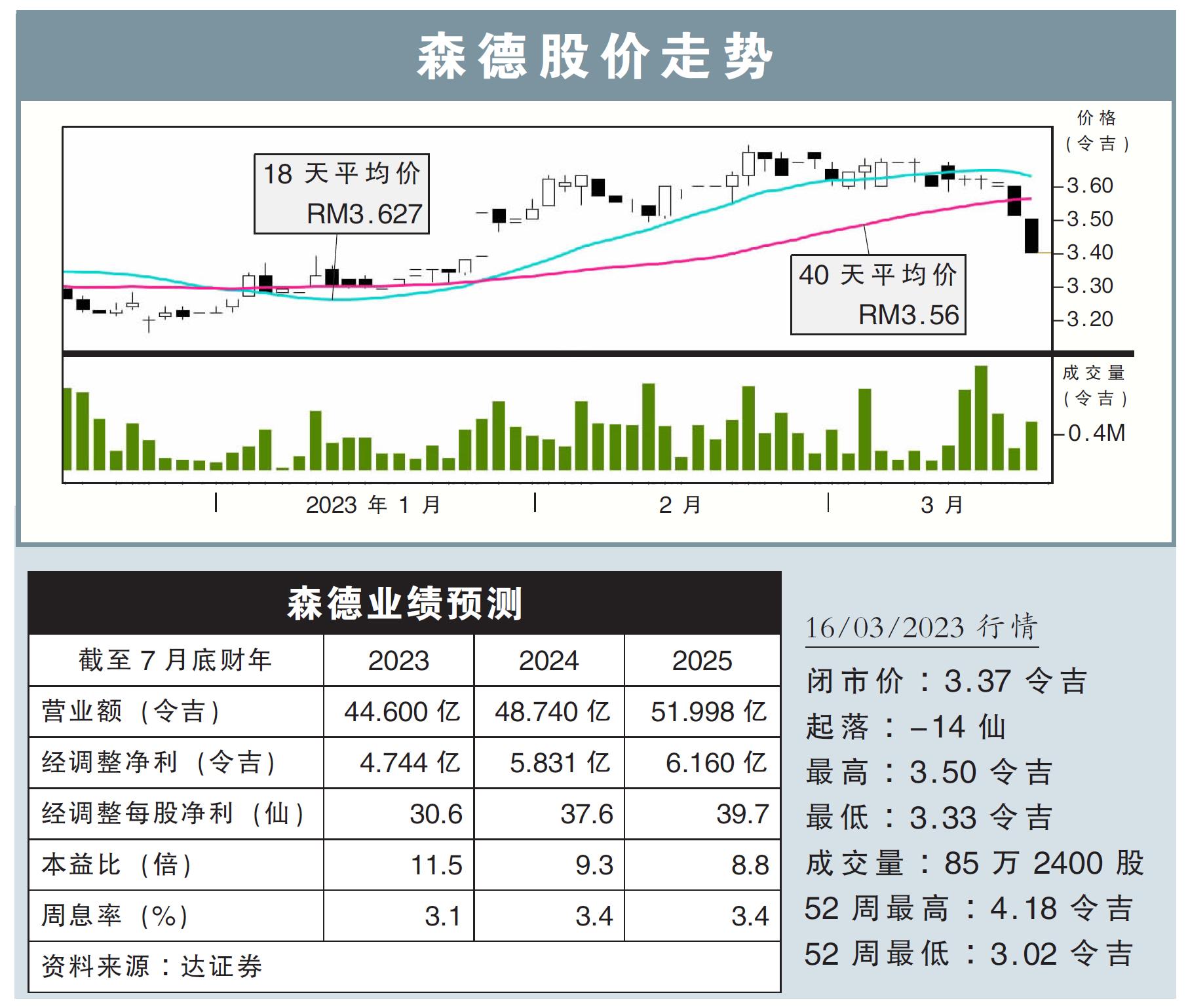

分析:達證券

目標價:4.04令吉

最新進展:

森德(SCIENTX,4731,主板工業股)在截至1月杪的2023財年次季,淨利增長13.46%至1.06億令吉;營業額也增長2.77%,報9.78億令吉。

產業發展業務是該公司繼續增長的動力;該集團在吉打、森美蘭、雪蘭莪、檳城、馬六甲,和柔佛等多個半島州屬,都擁有可負擔房屋項目,並準備將發展計劃,擴張到其他東南亞國家。

行家建議:

森德2023財年首半年核心淨利為2.13億令吉,按年增長12.1%,符合我們的預期,但還是略低於市場的期望。

該集團的塑料包裝製造業業績出現下滑,全球經濟充滿不確定性,讓需求走軟,尤其工業包裝領域將面對更多的逆風。

然而我們相信該集團最新的收購,可以帶來長期增長動力;樹脂原料價格下跌,也幫助舒緩賺幅壓力。

森德的產業業務則仍保持強勁,該集團也維持本財年推出總值20億令吉房產的目標。

不過我們認為,通脹壓力和國家銀行預料將恢複升息,都會為此業務帶來影響。

整體而言,我們稍微下修了對森德的估值,目標價也從原本的4.10令吉,調降至4.04令吉。但維持“買入”評級。