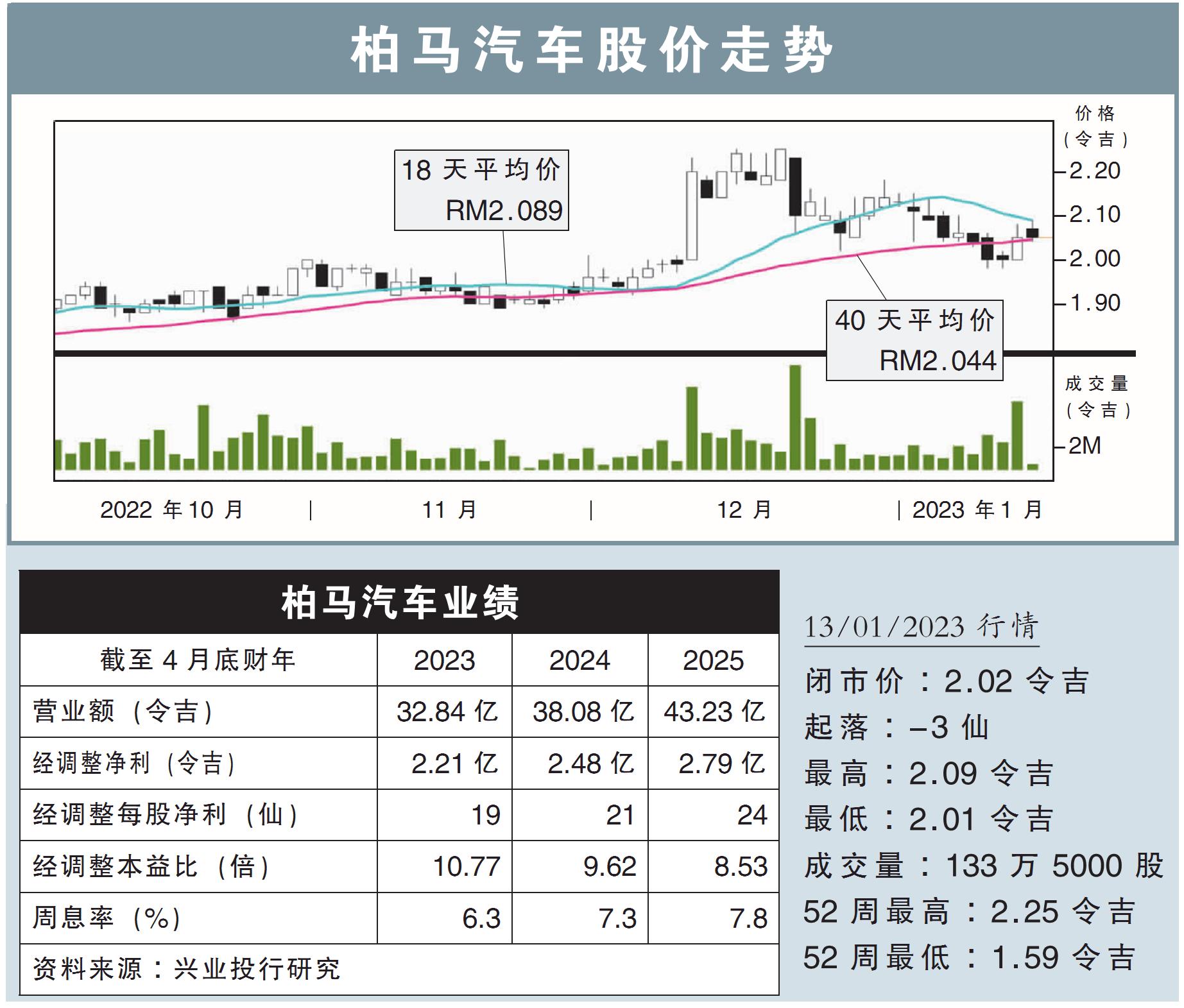

分析:兴业投行研究

目标价:2.90令吉

最新进展:

为了继续推动增长,柏马汽车(BAUTO,5248,主板消费股)在1月12日推出两种新车款,即起亚(Kia)Sorento以及标致(Peugeot)Landtrek。

据了解,Sorento将采用本地组装(CKD),价格介于22万至25万之间,而Landtrek将是整装进口(CBU),价格约为12万左右。

另外,该公司本地组装的马自达(Mazda)CX-30,预计在今年2月至3月开始出售,价格预计会比整装进口便宜1万令吉。

行家建议:

按照如今的策略,柏马汽车有意在大马扩大起亚和标致的市场,进而推出更多不一的车款。

另外,随着马自达在本地组装的活动开启,我们预计未来会进行更多相关品牌采用本地组装的可能性。

至于电动汽车方面,尽管如今多了很多不同选择,即公司在2023年首季,将把标致 e-2008添加到现有的电动汽车产线中,不过,整体需求仍然平淡。

电动汽车的反应冷淡,兴许是价格过高、缺乏充电基础设施,以及充电的时间过长所致。

我们将2024和2025财年的净利预测,分别上调14%和13%,主要是我们提高了公司的销量预测。

综合以上,我们维持“买入”评级,但目标价提高至2.90令吉。