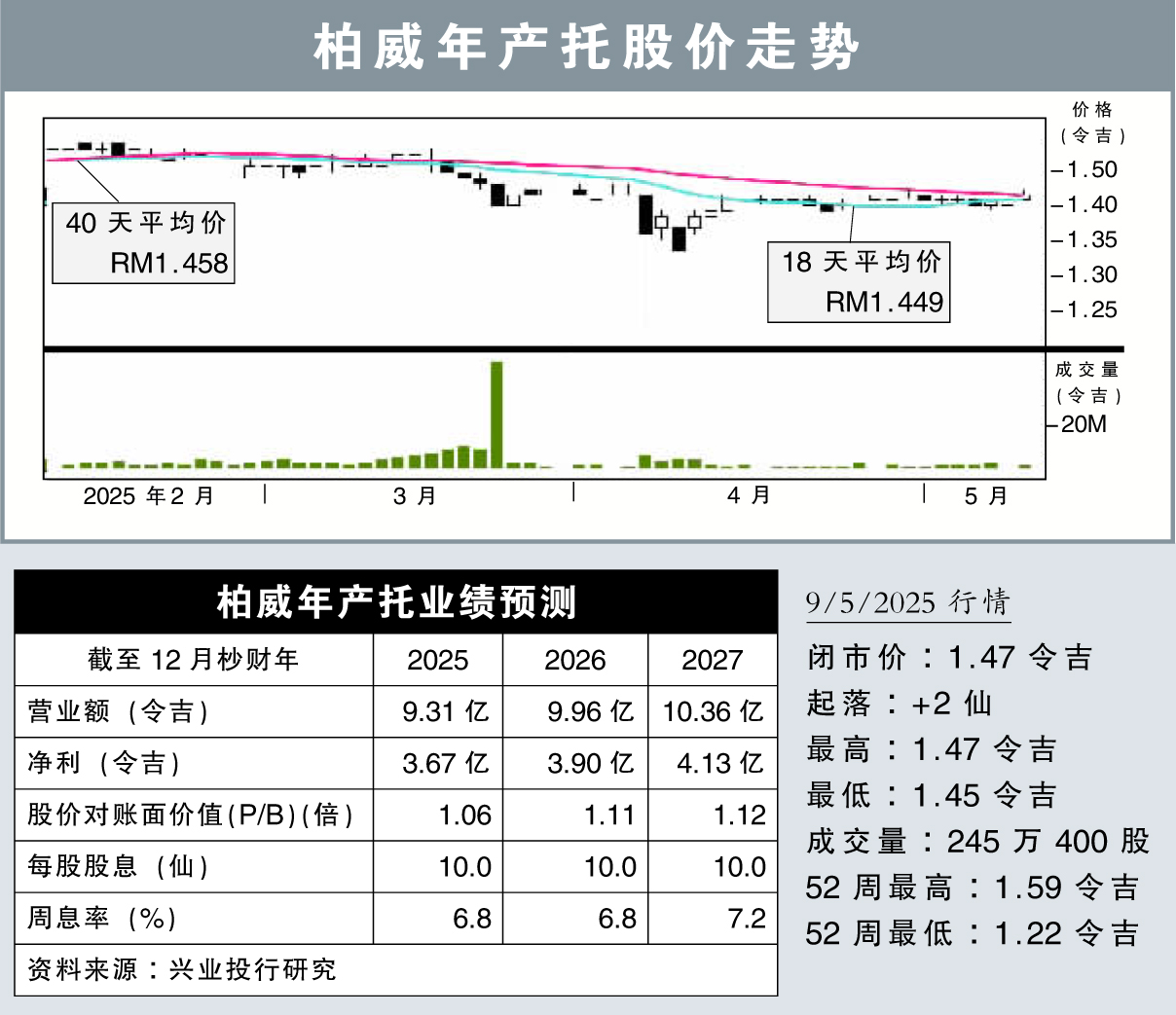

分析:兴业投行研究

目标价:1.77令吉

最新进展:

柏威年产托(PAVREIT,5212,主板产托股)2025财年首季(截至3月底)净赚9042万令吉,同比增加8.72%。

同时,该产托首季营业额亦同比涨4.42%,至2亿2818万令吉。

(取自柏威年产托官网)

行家建议:

柏威年产托首季核心盈利为9040万令吉,同比涨9%,符合我们和市场预期,占了全年盈利预测的24%。

由于产托的主要物业出租率保持在高位,预计其租金收入能够录得中个位数的增长。

我们也调整了柏威年武吉加里尔(Pavilion Bukit Jalil)的收购融资架构,预计其将通过贷款方式来融资。

鉴于贷款和利息开销增加,我们小幅下调了2025到2027财年的盈利预测,幅度各别为1%。

此外,柏威年产托计划以4.8亿令吉收购两家高级酒店,即Banyan Tree酒店和柏威年酒店,交易将在上半年完成,估计能为产托带来约7%的强劲收入。

由于该产托整体能带来诱人的周息率,加上稳定的盈利前景,是我们继续看好它的主因。

柏威年产托资产质量强劲,随着旅游业持续复苏,有望成为市场趋势的最大受益方。

综上所述,我们维持“买入”评级,目标价从1.74令吉,上调至1.77令吉。