分析:兴业投行研究

目标价:56仙

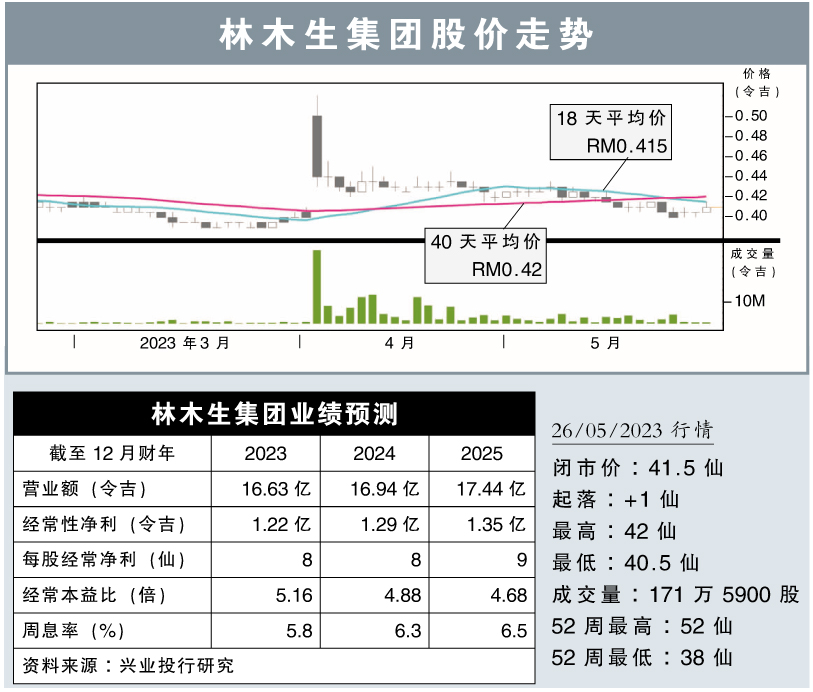

最新进展:

林木生集团(LBS,5789,主板产业股)在2023财年首季净利,按年增长1.11%,至3049万5000令吉。

该集团首季营业额则年跌5.91%,至3亿8485万8000令吉。

行家建议:

在赚幅的进一步扩大下,林木生集团首季净利符合我们与市场预期,分别达全年预测24和25%。

集团的息税前盈利(EBIT)赚幅增至18.2%,相比去年同期的16.5%,主要是成本管理改善和加强定价战略。

今年至今,集团录得5.26亿令吉销售,并收获5.89亿令吉的预订。

因此,我们看好集团有希望实现20亿令吉的全年销售目标。

另外,截至4月,未入账销售报23.95亿令吉,预计可支撑其未来2年盈利展望。

由于商业活动恢复正常和升息周期将近尾声,集团的可负担房屋可能会继续供不应求。

集团在本月推出了5项新项目,项目总值达13.8亿令吉,接下来公司还计划推出总值7亿令吉产业项目。

考虑到集团销售势头持续强劲,我们对其前景保持积极看法,维持“买入”评级,目标价56仙不变。

视频推荐 :