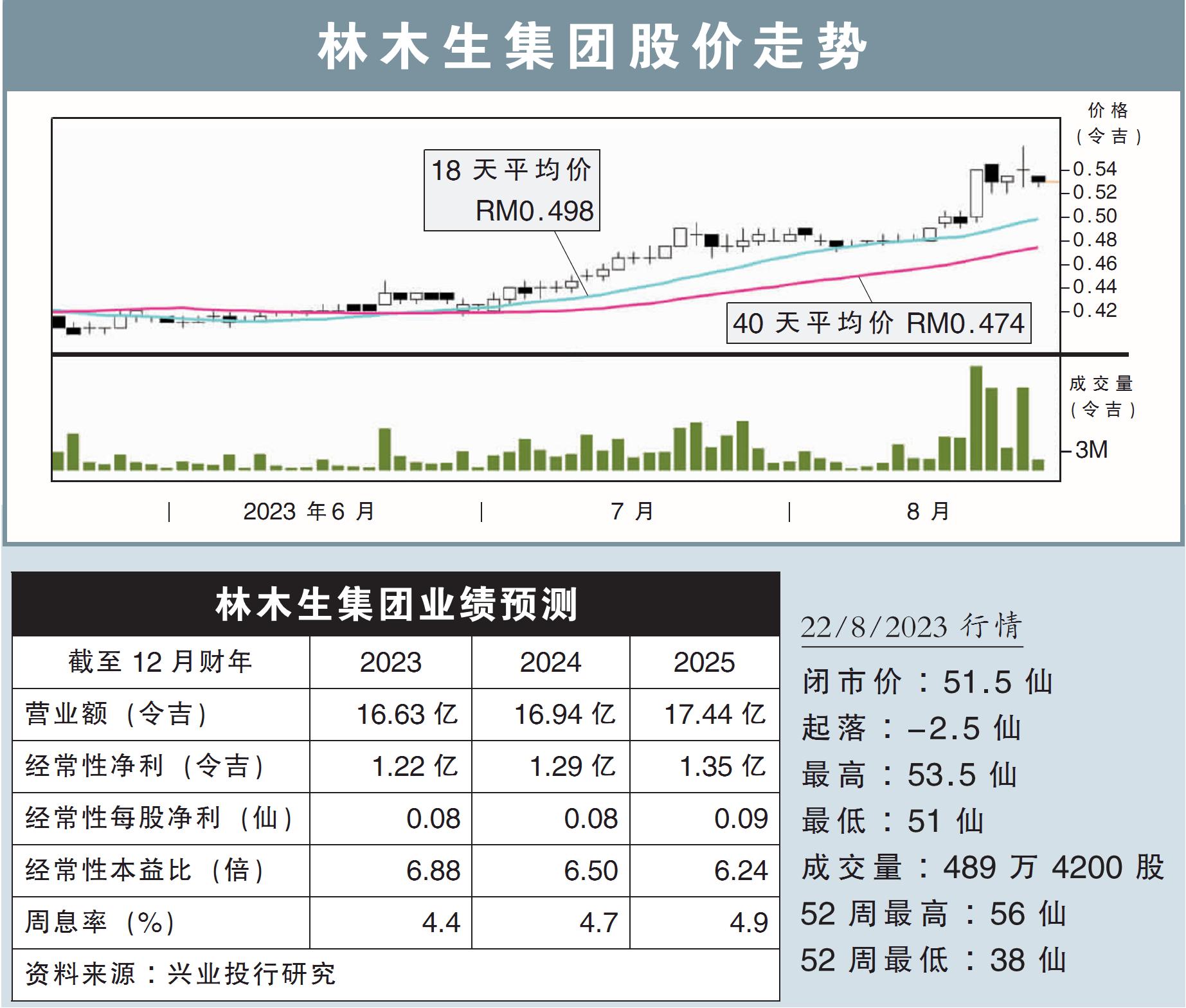

分析:興業投行研究

目標價:56仙

最新進展:

由於多個發展項目接近尾聲,影響林木生集團(LBS,5789,主板產業股)2023財年次季淨利,按年下跌6.02%,至3301萬1000令吉。

次季營業額年跌8.52%,至3億7539萬3000令吉。

行家建議:

林木生集團2023年次季淨利達3300萬令吉,使上半年盈利達6350萬令吉,符合我們與市場的預期,分別占全年預測的52和50%。

與去年同期相比,上半年營收下跌7.2%,主要歸咎於產業開發部的營收下跌了7%,因一些項目已幾乎竣工。

不過已完成的建築合同和成本優化節省了成本,建築業務的賺幅有所提高,幫助該集團上半年的稅前賺幅從去年的16.1%提高至18.8%,從而部分抵消營收下跌的影響。

截至本月14日,該集團的產業銷售額已達10.9億令吉,3.66億令吉的預訂也將轉化為銷售額,因此有望在本財年實現20億令吉產業銷售目標。

由於該集團銷售勢頭仍然強勁,未入賬銷售額達到25億令吉的曆史新高,這確保了未來幾年的盈利表現,因此我們對該集團前景保持樂觀。

年初至今,該集團已推出價值14億令吉項目,預計年底將推出價值6.41億令吉產業開發項目。

綜合以上,我們維持“買入”的評級, 目標價定在56仙。

視頻推薦: