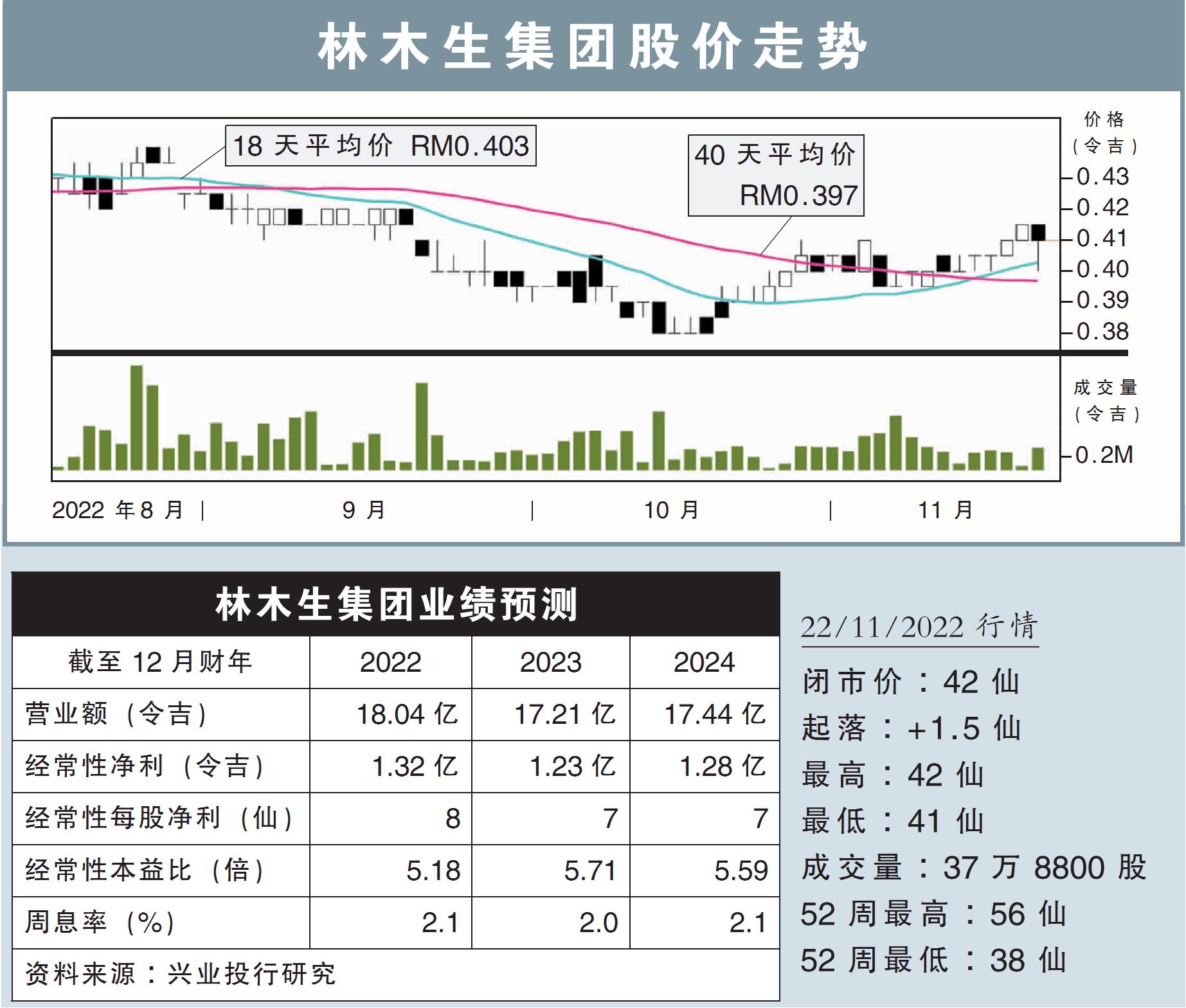

分析:興業投行研究

目標價:56仙

最新進展:

林木生集團(LBS,5789,主板產業股)2022財年第三季,營業額按年大漲1.08倍,報5億2888萬9000令吉;淨賺3535萬令吉,按年增長94.93%。

文告提及,截至11月20日,公司產業銷售已達18.3億令吉,相等於原定16億銷售目標的114%。

展望未來,公司計劃在今年末季推出總值4億2400萬令吉的項目,以延續增長勢頭。

行家建議:

在第3季淨利大漲之下,林木生集團首9個月淨利已經超過1億令吉,按年增長69%,超越我們和市場預期。

首3季營業額同樣大幅提高了46%,這得益於以巴生穀地區為主的發展項目,進度較預期來得快。

該集團今年的銷售也已經達到18億令吉,提前完成16億令吉的目標。

不過由於建築成本高漲,該集團的稅前盈利賺幅,較去年同期相比下滑了1個百分點,至15.5%。

林木生集團正如期推出項目,預計今年推出項目總值可達17.8億令吉;這家發展商專注於可負擔房屋項目,也可以抵消通脹和升息風險。

我們看好該集團的盈利前景,但是考慮到政治環境的不確定性,我們下修了該集團的估值。

目標價也順應下調至56仙,但維持“買入”評級。