分析:銀河國際證券

目標價:2.60令吉

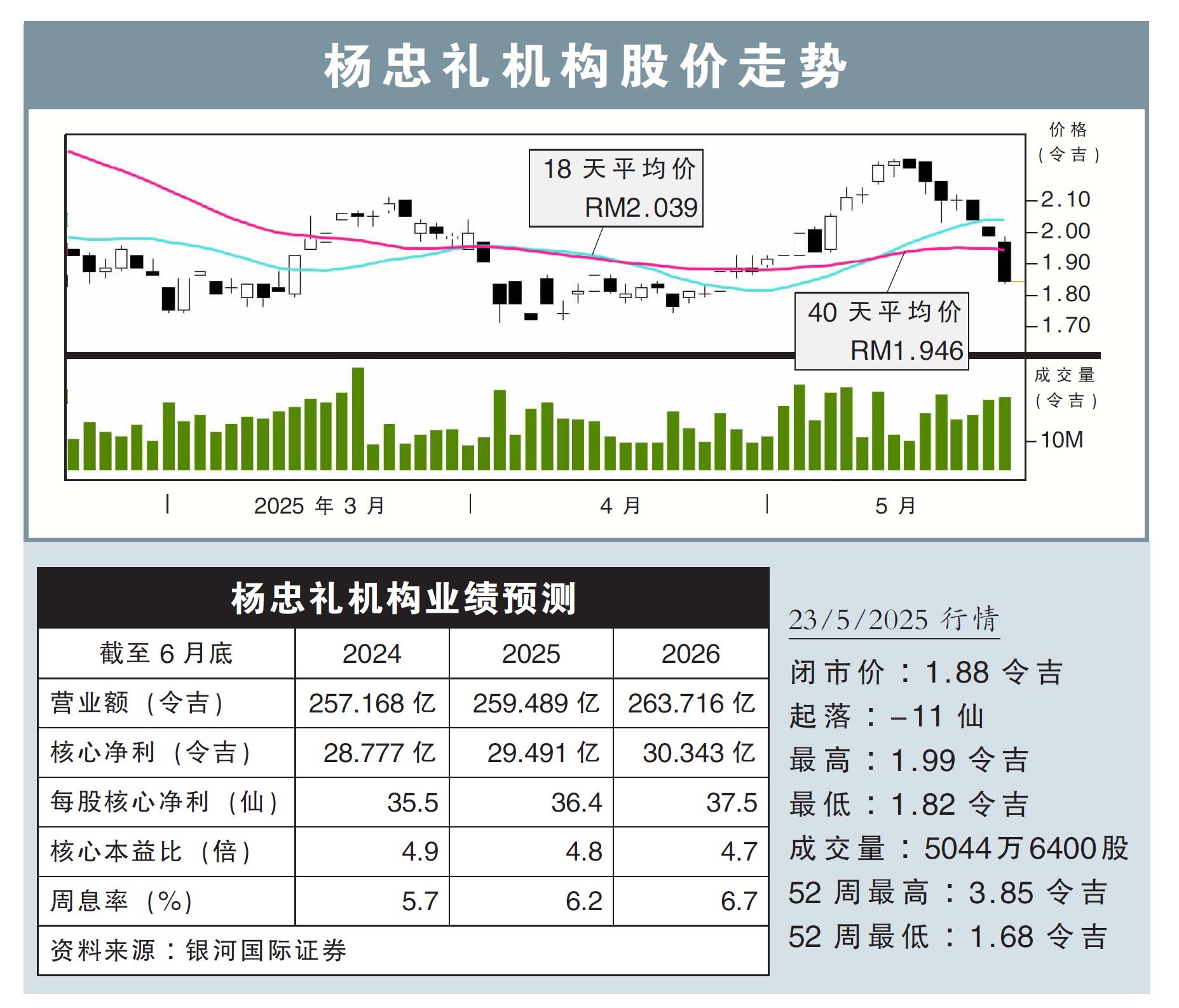

最新進展:

楊忠禮機構(YTL,4677,主板公用事業股)2025財年第三季(截至3月杪)淨利同比跌15.49%,至4億1938萬令吉。

同時,該公司營業額同比微增1.55%,至73億1886萬令吉。

在首9個月,楊忠禮機構累積淨賺13億3310萬令吉,同比減少17.05%;營收累計則為231億5169萬令吉,同比增4.01%。

(取自楊忠禮機構官網)

行家建議:

楊忠禮機構當季核心淨利為5.03億令吉,把首9個月累積淨利推升至15億令吉,占了我們和市場全年盈利預測的77%和74%,依舊符合預期。

我們認為,楊忠禮機構把競標重心放在建築項目上,尤其更積極參與政府基礎設施項目。

楊忠禮機構重申,已提交柔佛新山的高架軌列車係統(ART)提案,並於3月25日啟動征求建議書(RFP)。

由於項目是公共融資計劃,所以楊忠禮機構本身強勁的資產負債表和廣泛集資渠道將更占優勢。

我們認為,該集團憑借子公司的洋灰業務,有望令其成為國內主要基礎設施項目的代表。

該集團目前2025財年本益比企於11倍,遠低於建築行業16倍的平均本益比,因而估值水平尚有吸引力。

綜上,重申楊忠禮機構的“增持”評級,但因其今年初建議的憑單存在稀釋股權風險,所以目標價從3.00令吉,下調到2.60令吉。