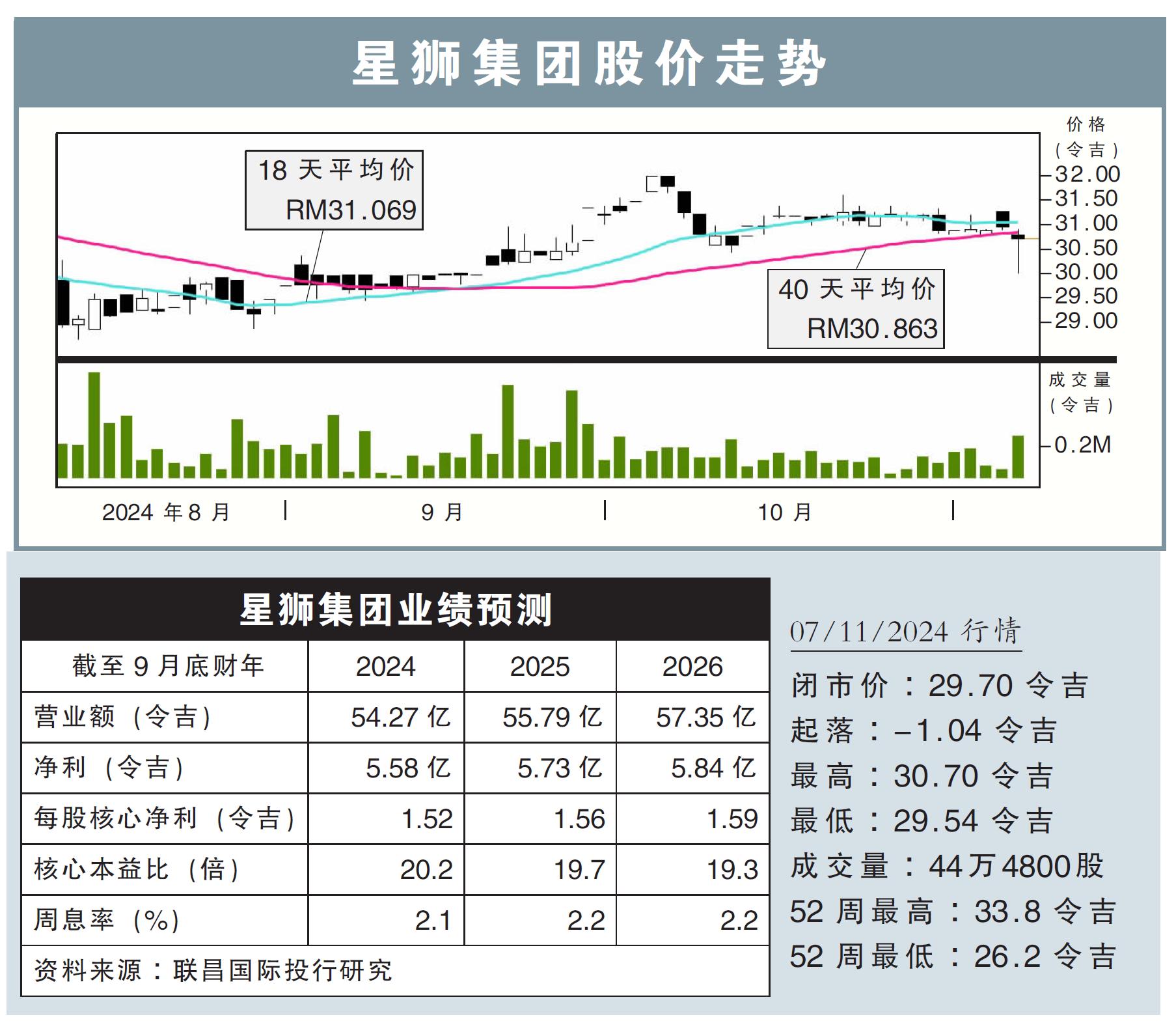

分析:聯昌國際投行研究

目標價:32.30令吉

最新進展:

母牛引入計劃腰斬,星獅集團(F&N,3689,主板消費股)森美蘭金馬士的綜合乳牛牧場預計在2025年1月實現首次產奶的計劃被迫展延。隨著原定計劃被終止,最快只能在6至12個月才能引入新的母牛。

行家建議:

星獅集團指出將在未來6-12個月內引入母牛,當前集團正積極與當局溝通,但不排除從其他國家采購母牛的可能。

我們了解到,牧場的營收構成和產品當前依舊存在不確定性。牛奶將會加工成半成品或成品,自用並出售給第三方。目前牛奶將專注大馬市場,也將出口新加坡和柬埔寨。

集團指,泰國的營運稅務將在2025財年維持高位,但從2024年下半季的峰值下滑,與我們的預期今明後3財年,每年24%的稅率一致。

集團強調,糖稅帶來的影響微乎其微,僅影響少於1%的銷售,且再添120萬令吉的成本;而最低薪金製和外籍勞工強製繳納公積金,也會帶來額外570萬令吉成本。

好在集團將會增加自動化設施,在2023財年啟用的自動存儲和檢索係統(ASRS)已為集團節省230萬令吉開銷。

整體而言,我們維持星獅集團未來3年的盈利預測。

我們了解到該集團在餐飲業裏有著強大的市場地位,但當前的估值已經相當合理,因此維持“守住”評級,和32.30令吉的目標價。