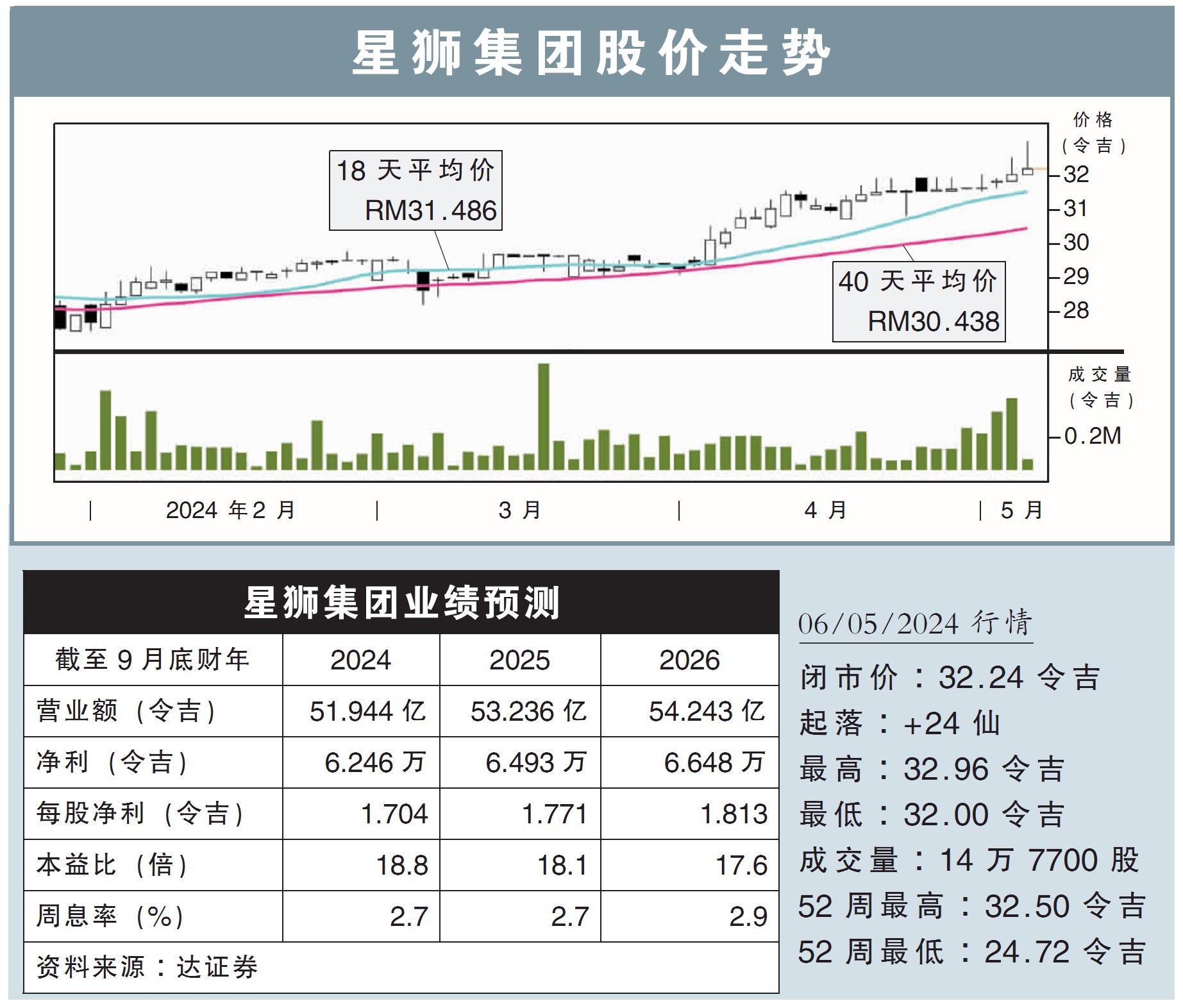

分析:达证券

目标价:34.50令吉

最新进展:

我们出席星狮集团(F&N,3689,主板消费股)业绩汇报会后,对集团前景感到乐观。

汇报会的主要内容涉及,原料成本、奶牛牧场进展、和柬埔寨扩展计划。

行家建议:

原料价格降低是推动星狮集团未来主因,但若该成本继续走高可能会影响集团盈利。

去年白糖价格飙高,估计增加集团6000万令吉成本;而近期可可与食用明胶价格高涨,对集团财务造成的影响是轻微的。

管理层没有计划在下半年上调产品售价,因为任何原料价格上涨,估计都能通过成本管理策略来缓解。

奶牛牧场方面,第一阶段正如计划进行中,预料2025年头可以开始产奶。

但是奶牛能否适应大马炎热潮湿天气还是未知数,可能对牛奶产量造成影响。

无论如何,集团预计这项计划会在不迟于2027财年前实现收支平衡,并开始对集团盈利带来贡献。

该集团也在柬埔寨设立乳制品制造工厂,预定在2026财年首季投产。

由于本季业绩表现比预期强,我们上调了2024财年至2026财年的盈利预测,幅度各别为15%、3.2%和3.4%。

综上所述,我们维持“守住”评级,目标价从30令吉上修至34.50令吉。

视频推荐 :