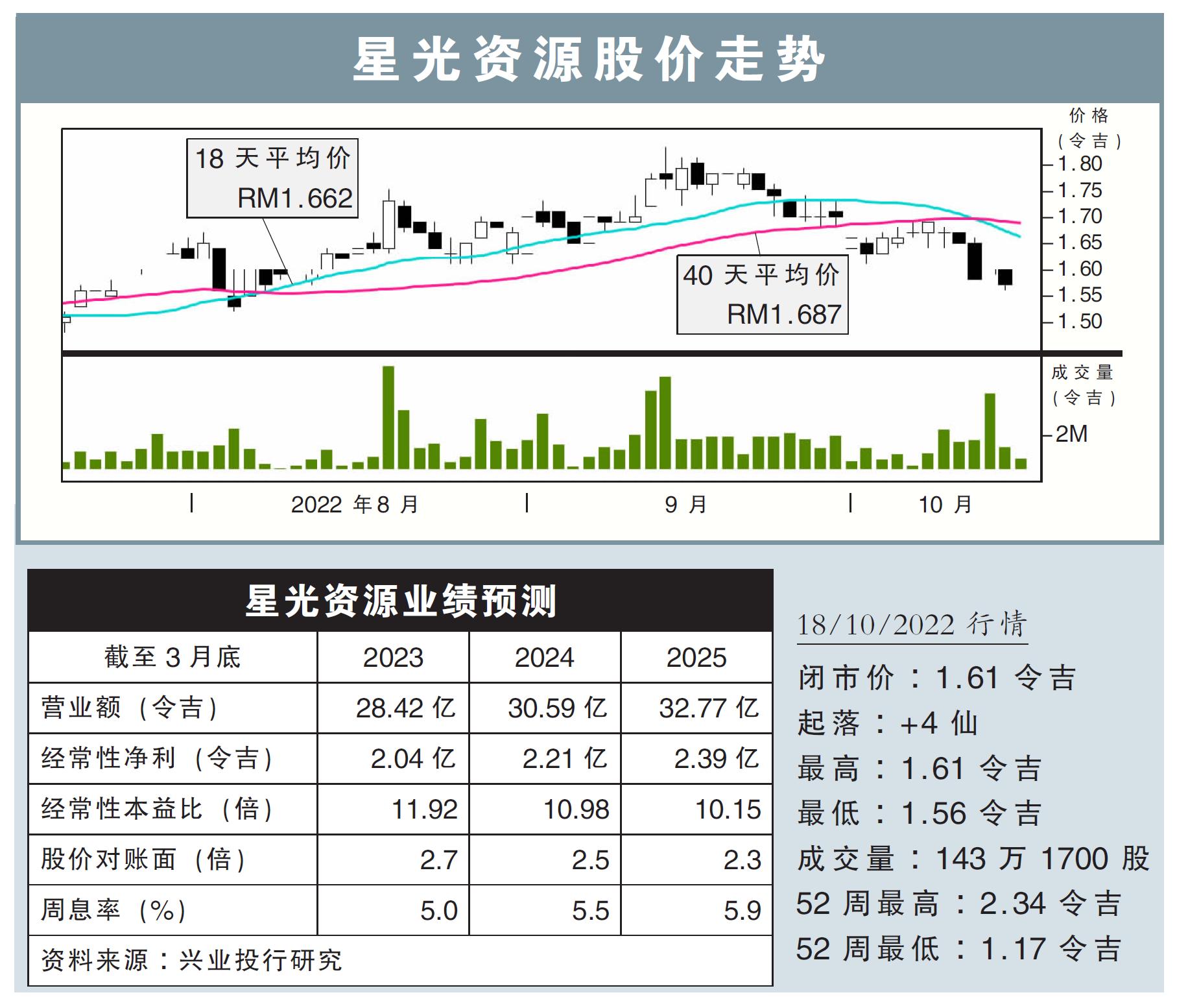

分析:興業投行研究

目標價:1.95令吉

最新進展

星光資源(SKPRES,7155,主板工業股)新建的廠房,預計於2023年初完工;屆時,該公司的總樓層面積,將增加4至5成之多。

該公司也已經引入了新外勞,並準備好提高產量,應對年尾需求強勁的季節。

行家建議

我們在走訪了星光資源的廠房之後,對該公司在新一季度即將交出的業績充滿期待。

該公司持續接獲客戶X的旺盛需求,在這樣的背景下,我們預計2023財年次季及第三季(分別截於9月杪及12月杪)的銷售可以持續上升,甚至超過2000年次季錄得的7.26億令吉銷售記錄。

新的廠房完工之後,星光資源也可以滿足更多的訂單需求,以及有可能迎來更多新客戶,擴大收入來源。

我們繼續看好該公司的增長前景,維持本財年盈利增長24%的預測。

不過在不利的宏觀環境下,我們下調了整體科技股的估值,包括將星光資源的本益比估值,從17倍下修至15倍,即目標價下調為1.95令吉,但仍維持“買入”評級。

這個估值還是高於同行的,因為我們相信星光資源的客戶X的特質,有助該客戶在應對充滿挑戰的全球經濟環境中,更具有韌性。