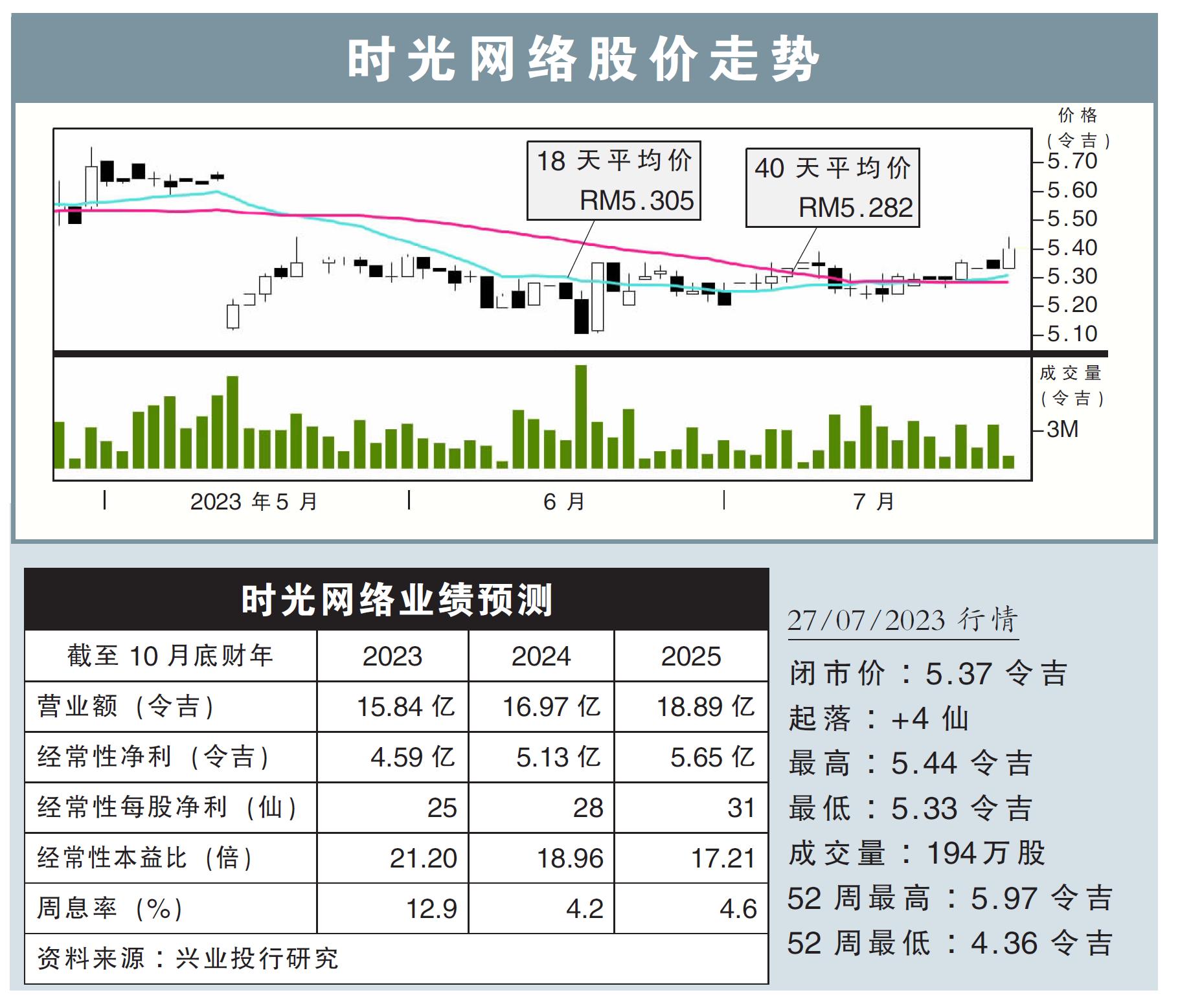

分析:兴业投行研究

目标价:6令吉

最新进展:

时光网络(TIMECOM,5031,主板电信与媒体股)有意联手金务大(GAMUDA,5398,主板建筑股),在赛城建设第二个数据中心——AIMS赛城2座数据中心,预计将在年末完成。

不仅如此,该公司还有意改造位于吉隆坡的数据中心,即坐落在AIMS大楼对面,借此满足单层营运的溢出需求。

行家建议:

在参观了时光网络位于赛城的数据中心后,我们更加乐观看待该公司的整体前景和表现。

主要原因,包括公司及时扩产有助于满足结构性需求、数据中心成为核心经济需求,以及新常态下,基础建设拥有更高溢价,支撑公司走势。

不仅如此,公司的零售宽带业务持续强劲增长,有助于推动整体净利表现。

为此,我们将该公司今明财年的核心净利预测,分别提高3%至7%。

尽管近几个月有新的数据中心投资建设的消息不断增加,导致市场担忧可能会出现供过于求的问题,不过,公司管理层表示,一切风险可控。

可控原因,包括拥有强大的结构性因素,即对云端解决方案和灾难恢复服务持有强劲需求。

再来,通常用于升级的手法将分阶段进行,且新加坡政府对数据中心建设的条件收紧,这对数据中心流向大马有正面激励。

综合以上,我们将评级提高至“买入”,而目标价则提高至6.00令吉。