分析:馬銀行投行

目標價:2.34令吉

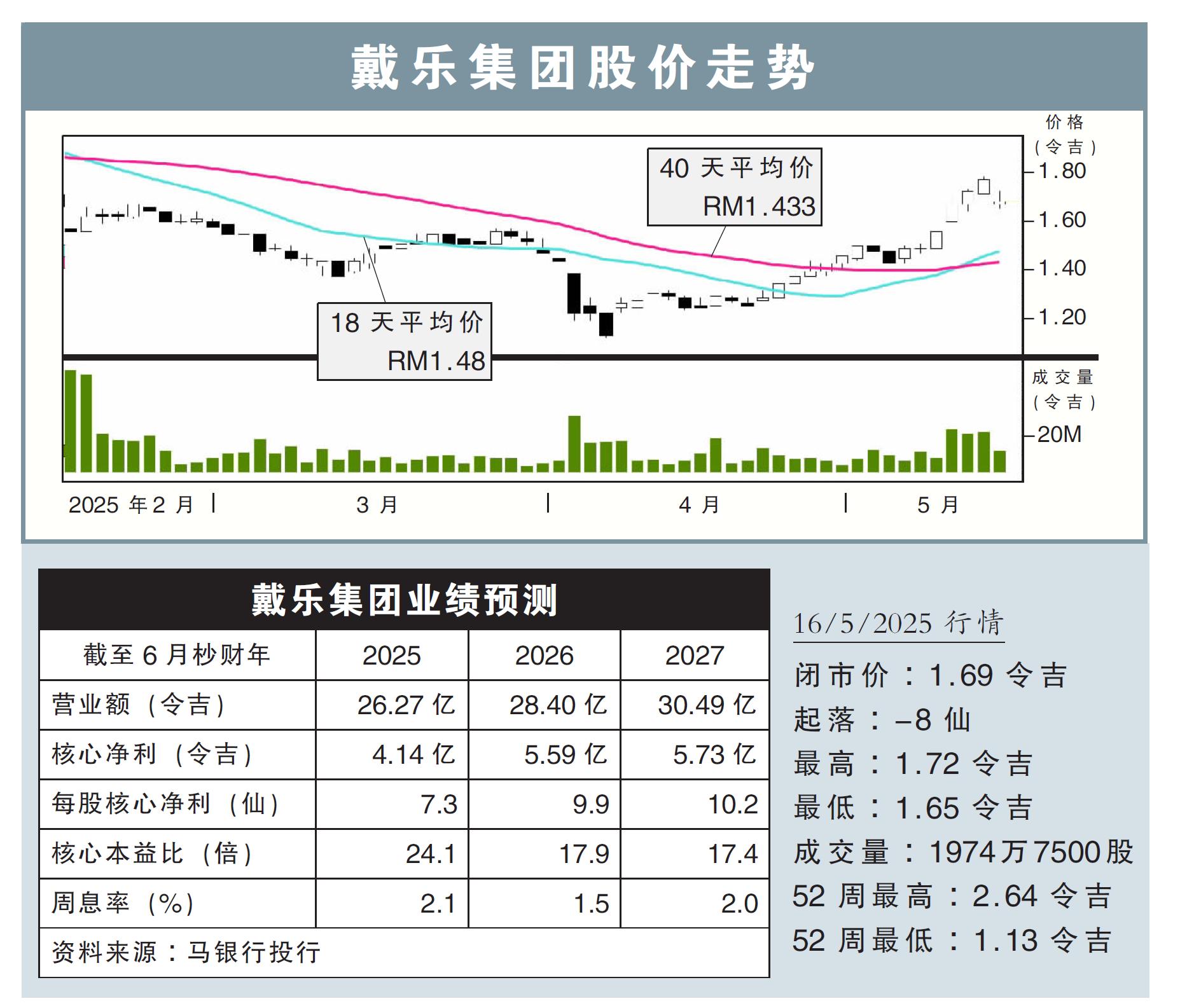

最新進展:

戴樂集團(DIALOG,7277,主板能源股)2025財年第三季淨賺1億3497萬令吉,同比減少13.57%。

當季營業額則同比減少17.57%,至5億7881萬令吉。

首9個月來看,累積淨利同比大跌64.17%,至1億5644萬令吉;累積營業額則同比減少19.16%,至18億9326萬令吉。

行家建議:

戴樂集團2025財年首9個月核心淨利為2億8530萬令吉,符合我們的預期,但低於市場的預測,分別達全年預計的69%和64%。

值得注意的是,該集團成功通過以下兩個分支,即施工、采購、建造及啟用(EPCC)項目,以及工廠改造,帶動下遊業務實現盈利。

此外,該集團核心賺幅在第三季提升了0.3個百分點,來到23.4%的多年新高,而我們相信,這主要歸功於EPCC沒有在當季出現虧損所致。

現階段來看,我們認為該集團需要贏得新的、且規模可觀的油罐碼頭合約,才能重新讓股價評級獲得上修的機會,因為這能讓經常性收入組合進一步增強。

該集團還可能受惠於ChemOne開發的邊佳蘭能源中心(PEC),以及國家石油(PETRONAS)與Enilive S.p.A和Euglena公司共同投資的生物煉油廠等。

整體而言,我們繼續維持“買入”評級,目標價2.34令吉不變。