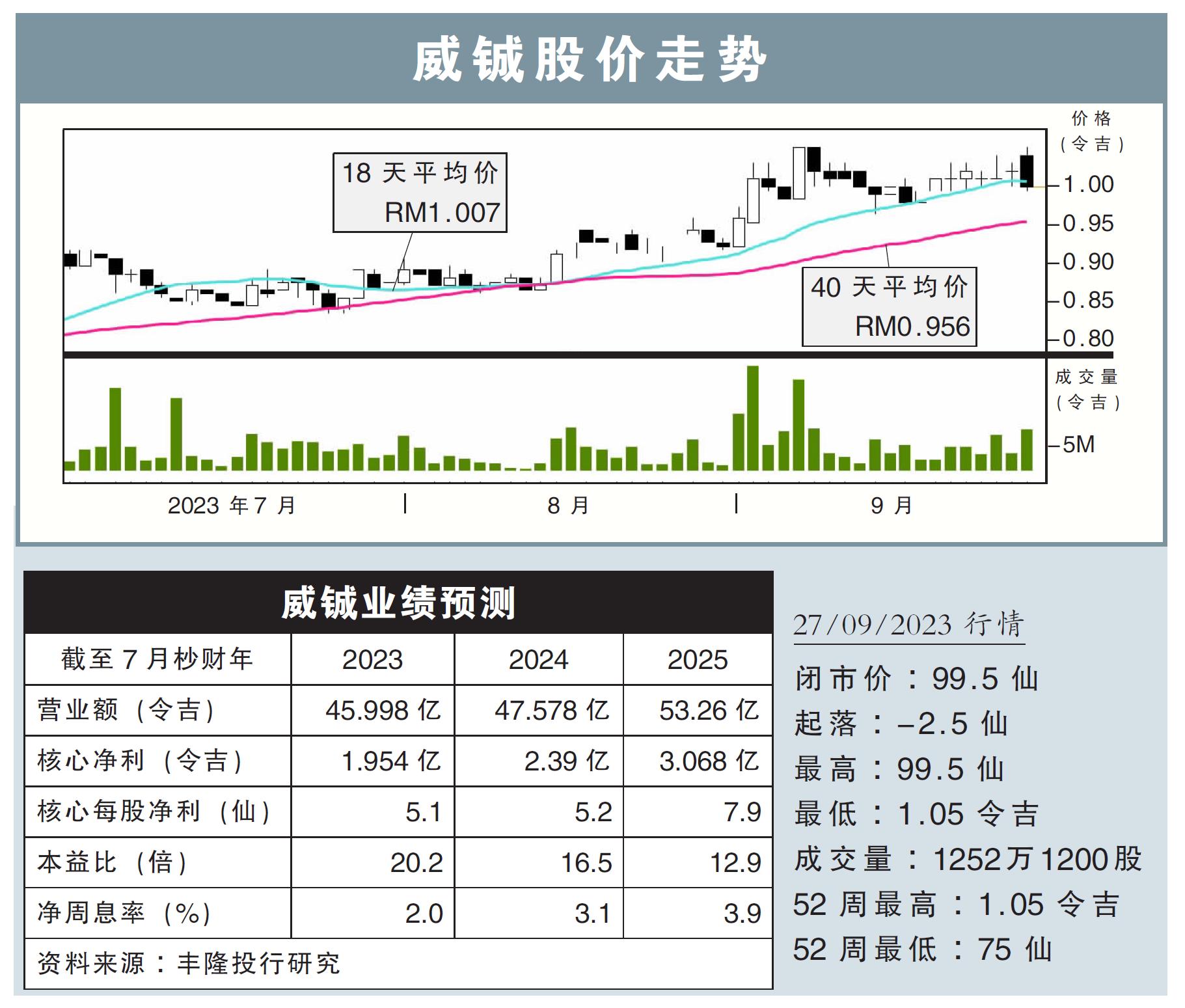

分析:豐隆投行研究

目標價:99仙

最新進展:

威铖(VS,6963,主板工業股)2023財年末季,淨利按年大增85.70%,至6608萬4000令吉。

截至7月尾的末季營收按年增15.66%,至11億6166萬9000令吉,創曆史新高。

全年來看,該公司淨利按年增7.71%,至1億8392萬令吉,全年營收也增17.52%,至45億9978萬3000令吉。

行家建議:

威铖2023財年核心淨利報1億9540萬令吉,超越我們與市場的預期,分別報全年淨利預測112%與108%。

按年來看,營收增長16%,大馬、印尼、中國與新加坡分部營收都有所增長。中國銷售雖然有所走高,但營收因缺少大量訂單而減少,導致持續虧損300萬令吉。

由於關鍵客戶的訂單走高,年初至今的營收報46億令吉,增18%,除中國外所有區域都實現營收增長。不過,由於稅務走高壓縮賺幅,核心淨利壓縮5%。

我們對年底節假日催動的訂單走高喜聞樂見,管理層與客戶溝通後表示,由於新品即將推出,強勁的訂單勢頭將持續至2024年。

對於客戶Y,管理層分享雖然增速放緩,不過,也有看到訂單逐步增加的跡象。

盡管訂單量預計走高,我們估計人工與水電成本走高,加上客戶Y在柔佛士乃I Park廠房的低使用率,賺幅將持續受到挑戰。

綜合以上,我們重申“守住”評級,目標價也根據不變的16倍本益比,從84仙稍稍調高至99仙。