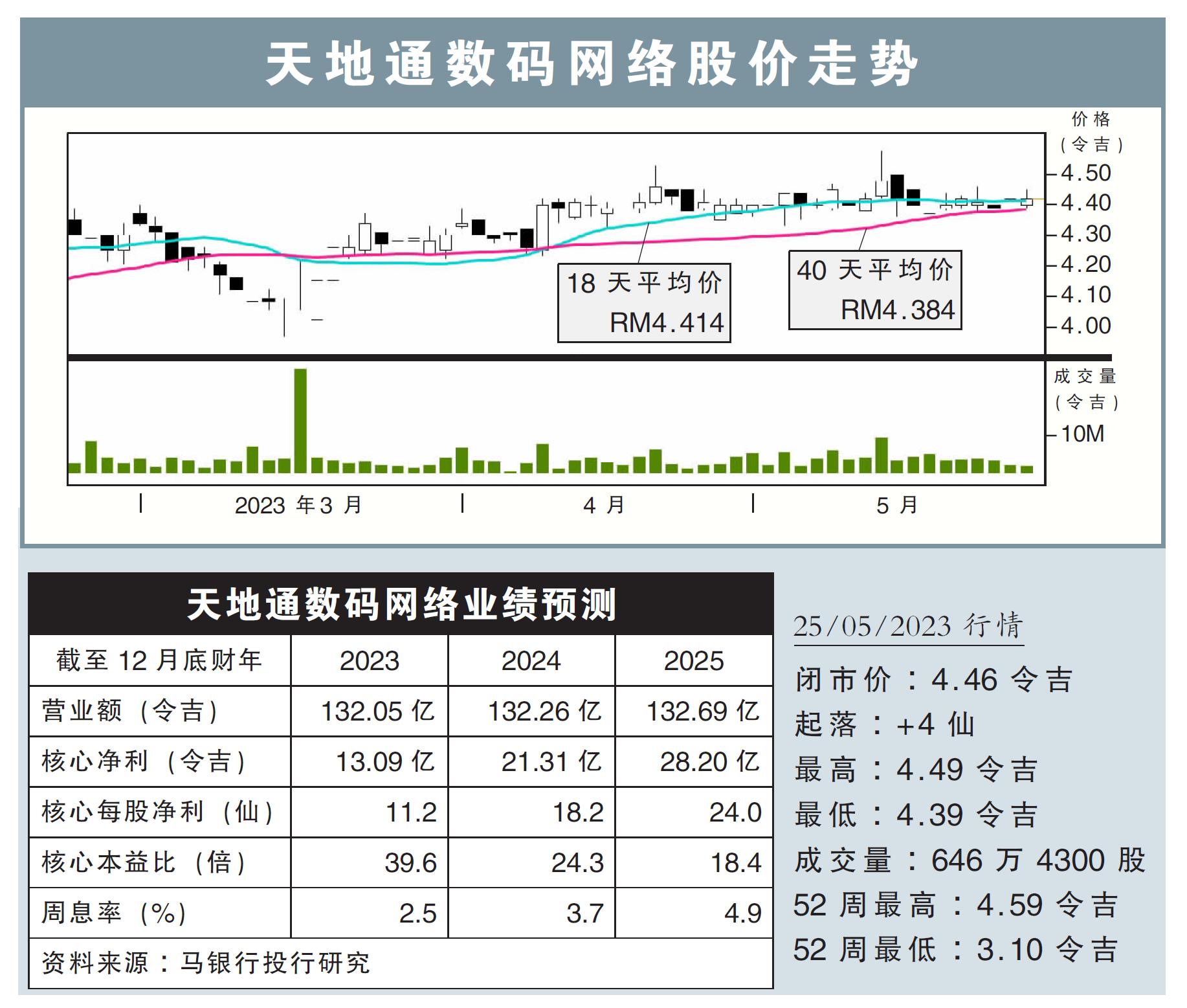

分析:马银行投行研究

目标价:4.60令吉

最新进展:

天地通数码网络(CDB,6947,主板电信与媒体股)在整合两家业务后收入翻倍,在2023财年首季净利增长34.6%至3亿1792万令吉,并宣布派发每股3.2仙的股息。

同时,该公司首季营收为31亿8030万令吉,按年大增109%。

若对比可以比较的数据(假设双方合并从2022年1月1日起生效),实际上该公司首季净利按年下滑35.7%,从4亿9900万令吉降至3亿2100万令吉,原因是资产减值及摊销费用增至9亿1600万令吉。

行家建议:

天地通数码网络2023财年首季净利为3亿2100万令吉,低于我们与市场的预测,分别仅达全年预测的21%和19%。

此次净利表现低于预期,主要是公司的资产减值及摊销费用增加,超出我们的预测。

正如预期一样,公司管理层并未提供更多有关5G网络的细节。

另外,管理层预计,2023财年的净协同效应,将高达约5000万令吉,主要得益于整合成本的带动。

就目前而言,我们将公司今明后财年的净利预测,分别下修15%、19%和7%,以反映最新的资产减值及摊销费用走高。

综合以上,我们维持“守住”评级,目标价4.60令吉不变。