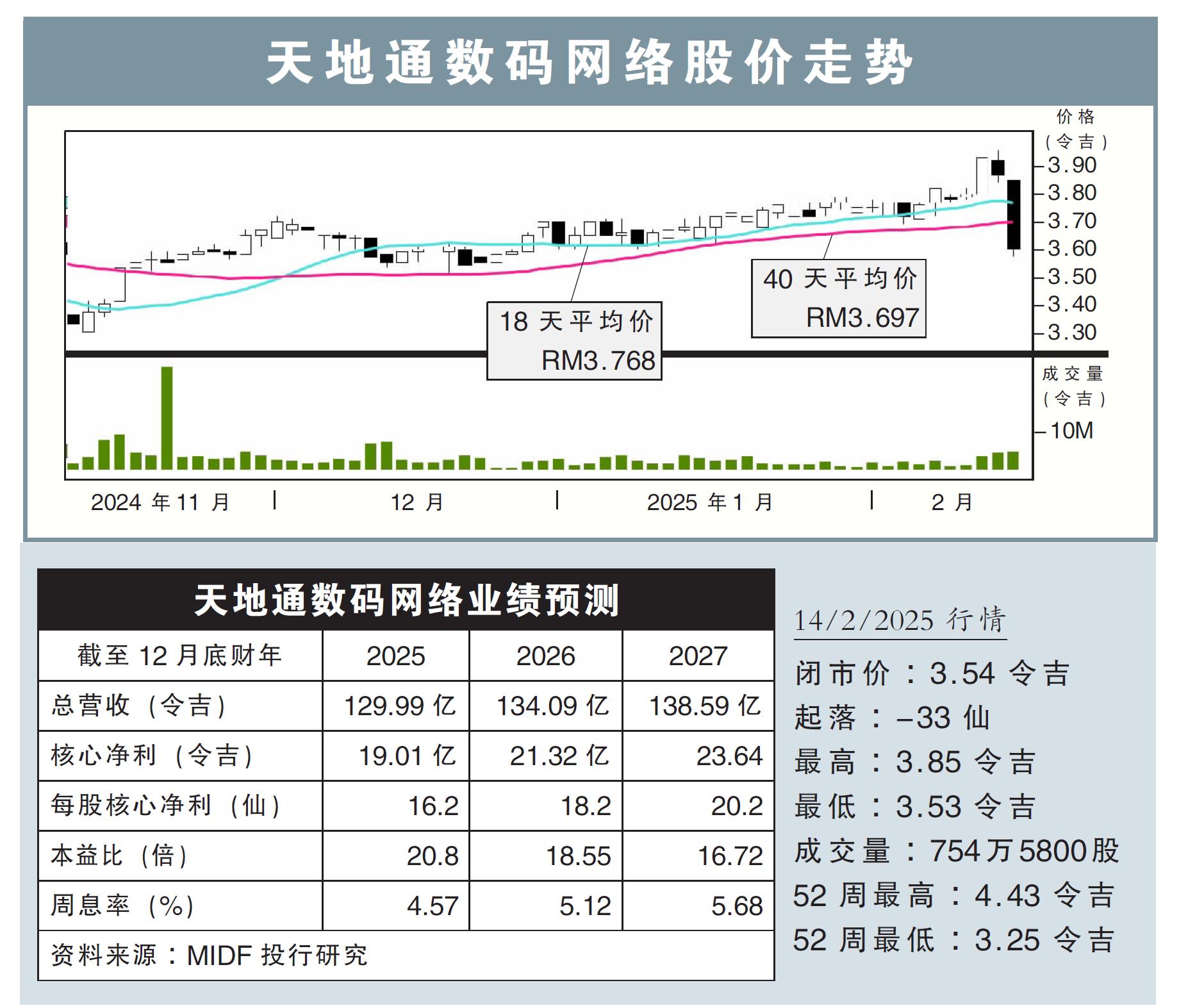

分析:MIDF投行研究

目标价:3.68令吉

最新进展:

资产减值加上成本上涨,拖累天地通数码网络(CDB,6947,主板电信与媒体股)2024财年末季净利同比大跌63.91%,至1亿5703万8000令吉,但仍宣布派息3.70仙。

末季营业额微增0.04%,至32亿7604万7000令吉。

全年来看,营业额微跌0.02%,至126亿7939万8000令吉;净利则年跌11.33%,至13亿7649万1000令吉。

行家建议:

天地通数码网络2024财年全年净利,符合我们与市场的预期,分别达全年预测100.12%和101.94%。

正如预期般,该公司的营收表现平平,只有后付费和固定企业领域的表现较为出色。

以现在来看,任何增加收入的举措,似乎仍有些微不足道,且商品和服务成本,以及营运开销都有呈上升趋势。

不仅如此,合并后的折旧和摊销费用,也继续保持在较高水平。

鉴于缺乏催化剂,我们认为,目前公司的上行潜力不大,但如若周息率能维持在5%左右,相信能转化成一定的吸引力。

在调整模版后,我们将公司明后财年的净利预测,分别上调0.9%和0.5%。

综合以上,维持“中和”评级,目标价则从3.53令吉,提高至3.68令吉。