分析:达证券

目标价:4.10令吉

最新进展:

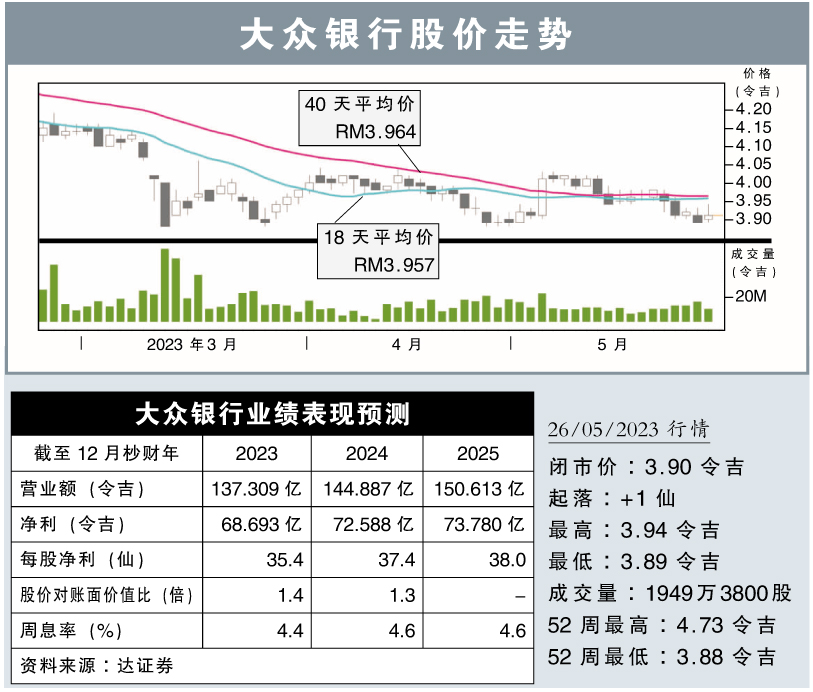

大众银行(PBBANK,1295,主板金融股)2023财政年首季净赚17亿1396万令吉,按年增长22.6%。

行家建议:

大众银行首季净利表现符合预期,占我们全年预测的23%。首季的净利息收入在贷款按年增长5%的助力下,按年起7.4%。大众银行在国内市场的市占率依然稳定,处于17.5%左右。

不过,按季比较的话,大众银行的净利息收入出现下滑,跌8.1%,主因是净利息赚幅(NIM)正常化。其NIM由去年末季时的2.58%,降至首季时的2.26%。

大众银行年初至今的NIM为2.26%,低于2022年的2.39%,原因是去年升息的效应消退,同时银行之间对客户存款的竞争加剧。无论如何,在大众银行的总存款,以9.1%的健康速率增长,主要由按年起16.3%的定期存款推动。大众银行在客户存款方面的市占率为16.6%,比去年的16.3%稍微扩大。

我们认为,今年内本国银行业整体的贷款成长会持续低迷,因而将大众银行的贷款成长预期从5.5%,下调至5%。同时,对大众银行今年的净利预测也由此前的73亿3500万令吉,降至68亿6900万令吉。

随着下调净利预期,我们将大众银行的目标价从4.50令吉,下修至4.10令吉,该股的评级也由“买入”,降至“守住”。

视频推荐 :