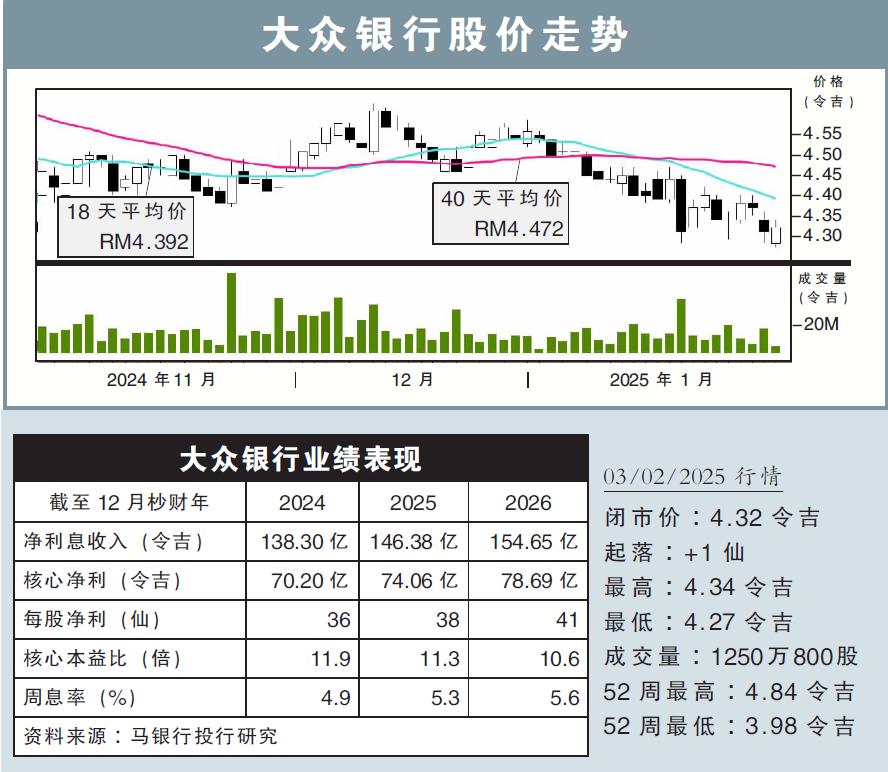

分析:马银行投行研究

目标价:5.20令吉

最新进展:

大众银行(PBBANK,1295,主板金融股)旗下在香港上市的子公司大众金融控股(PFH),预计将面临亏损及商誉减值。

在去年12月23日,PFH发布盈利预警,预计2024财年将录得8亿至11亿港元(约4.7亿至6.5亿令吉)的净亏损,主要原因是商誉减值高达6亿至9亿港元(约3.5亿至5.3亿令吉)。

回看过去两年,PFH在香港的业务面临挑战,贷款减值高企,且净利息赚幅收窄,因为受到资金成本上升的利率周期影响,导致2023和2024年上半年业绩表现受到重击。

行家建议:

大众银行预计将在2月26日公布2024财年末季业绩,整体表现备受关注。

其中,旗下子公司预计将面临减值困境,不过对我们而言,这不会对该行带来巨大影响,且整体是可控的,因为该行可以使用回拨举措进行缓冲。

尽管出现业绩疑虑,但我们依旧认为,大众银行将继续维持股息派发不变,甚至有望超过2023财年的19仙,即每股派息来到21仙,支付率为58%。

即使股息派发仍旧维持在2023财年的水平,周息率依旧处在4.4%的高位。

综合以上,我们继续维持“买入”评级,目标价5.20令吉不变。