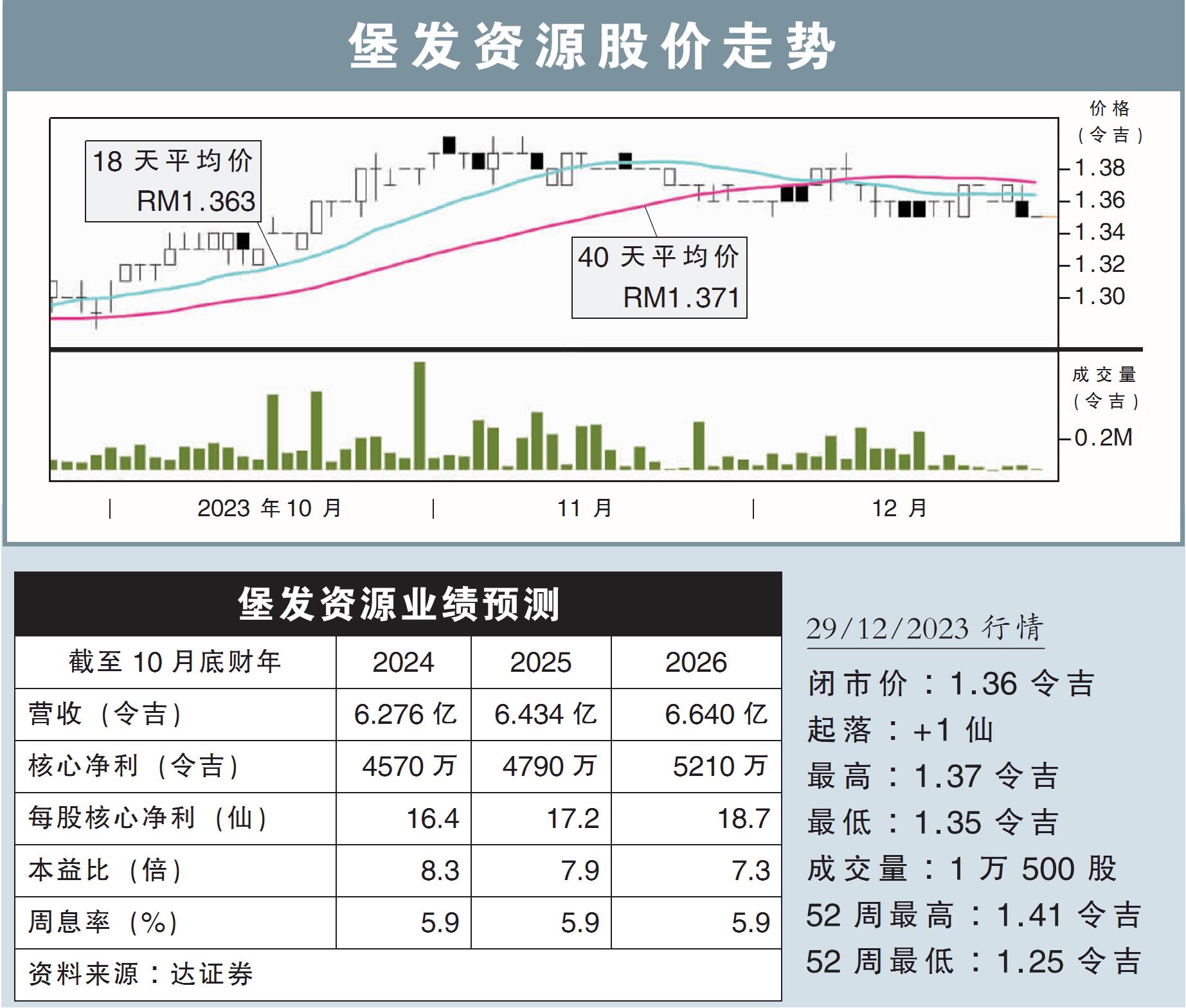

分析:達證券

目標價:1.40令吉

最新進展:

美國的家具訂單減少,堡發資源(POHUAT,7088,主板消費股)2023財年末季淨利按年下挫54.2%,至1079萬令吉,但仍建議派發每股2仙股息。

當季營業額則錄得1億594萬令吉,年跌36.7%。

全年來看,該公司淨賺2671萬令吉,年跌68.2%;營業額則年跌39.1%,至4億2811萬令吉。

行家建議:

撇開外彙損失,以及脫售投資資產所得,堡發資源2023財年全年核心淨利為2480萬令吉,低於我們與市場的預期,分別僅達全年預測的78%和76.7%。

該公司的表現與我們設想的有些差距,主要是美國對家具的需求低於預期。

總體而言,我們預計家具領域在未來一年會變得更好,因為隨著通脹降溫,美國的加息之路可能來到尾聲。

因此,一旦美國產業市場開始複蘇,相信家具的需求將逐漸增加。

我們繼續維持該公司2024和2025財年的淨利預測不變,同時,也借此給出該公司2026財年的淨利預測,即全年錄得5210萬令吉。

綜合以上,我們維持“守住”評級,目標價則從原先的1.33令吉,提高至1.40令吉。

視頻推薦 :