分析:聯昌國際投行研究

目標價:17.56令吉

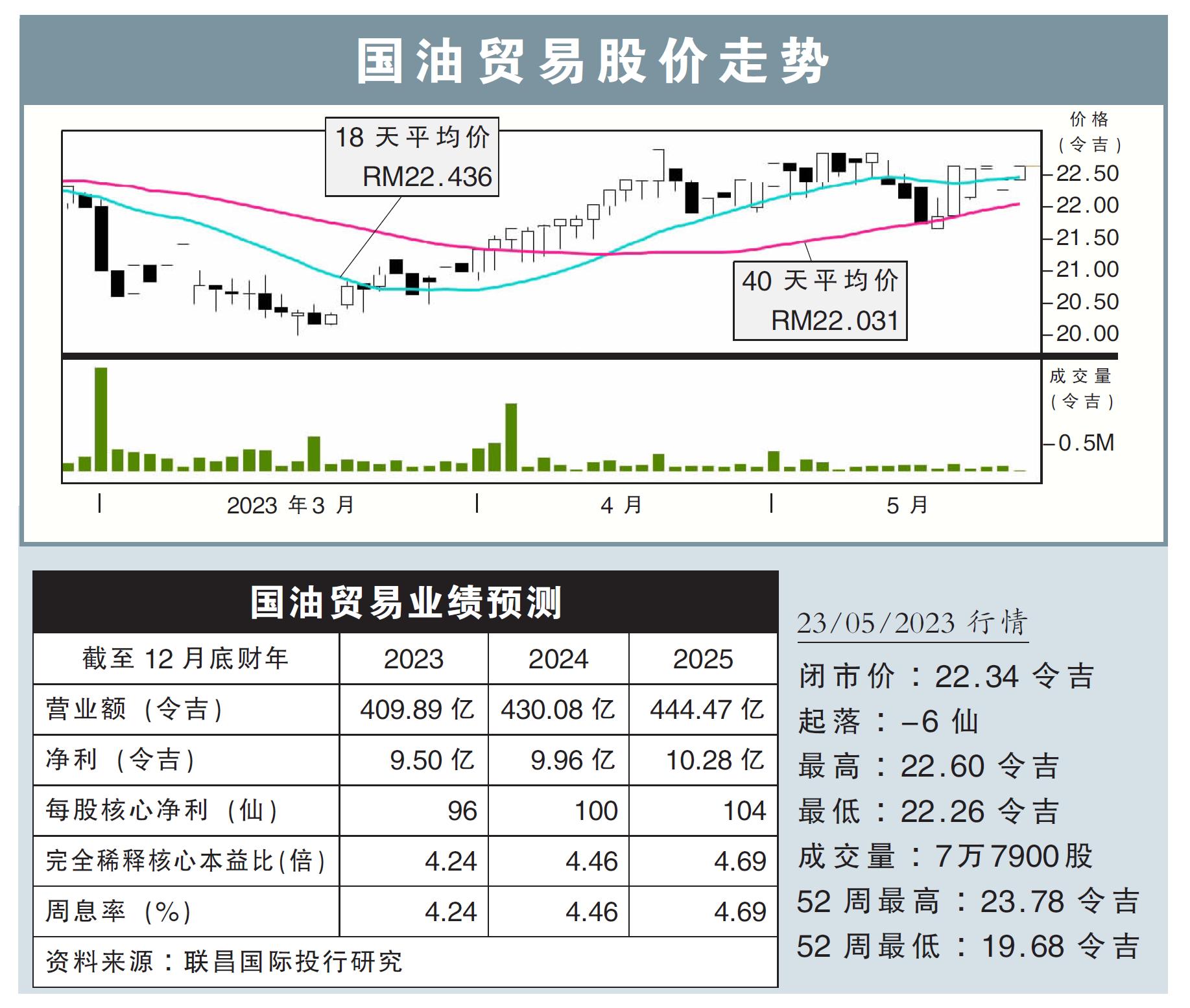

最新進展:

隨著航空燃油和柴油的需求強勁複蘇,國油貿易(PETDAG,5681,主板能源股)今年首季淨利按年大漲155%,至3億183萬8000令吉。

該公司因此宣布,派發15仙的股息,6月6日除權,6月20日派發。首季營業額按年增長13.48%,報86億4545萬8000令吉。

行家建議:

國油貿易2023財年首季核心淨利,超出我們與市場的預期,達全年預測的33%和38%。

至今為此,2023財年次季的航空燃油價格,比起首季平均下跌了12%,因此,公司的商業賺幅可能會繼續保持強勁,並有助於支持公司在次季的整體表現。

此外,在夏季旅遊旺季來臨之際,航空燃油的銷量預計也會按季增長。

然而,如果政府繼續削減燃料補貼,對公司零售業務的中期前景而言,可能會變得更具有挑戰,因為政府已經透露會削減柴油的銷售補貼。

對我們而言,這項舉措可能是調低評級的因素之一。

另外,零售量增長可能也會在未來幾季逐漸下降至較低的個位數百分比,因為目前的銷量,可能已比疫前水平,高出10%至15%。不僅如此,不確定的盈利增長前景,也可能會拖累股息增長。

綜合以上,我們重申“減持”評級,目標價從原先的19.34令吉,調低至17.56令吉。