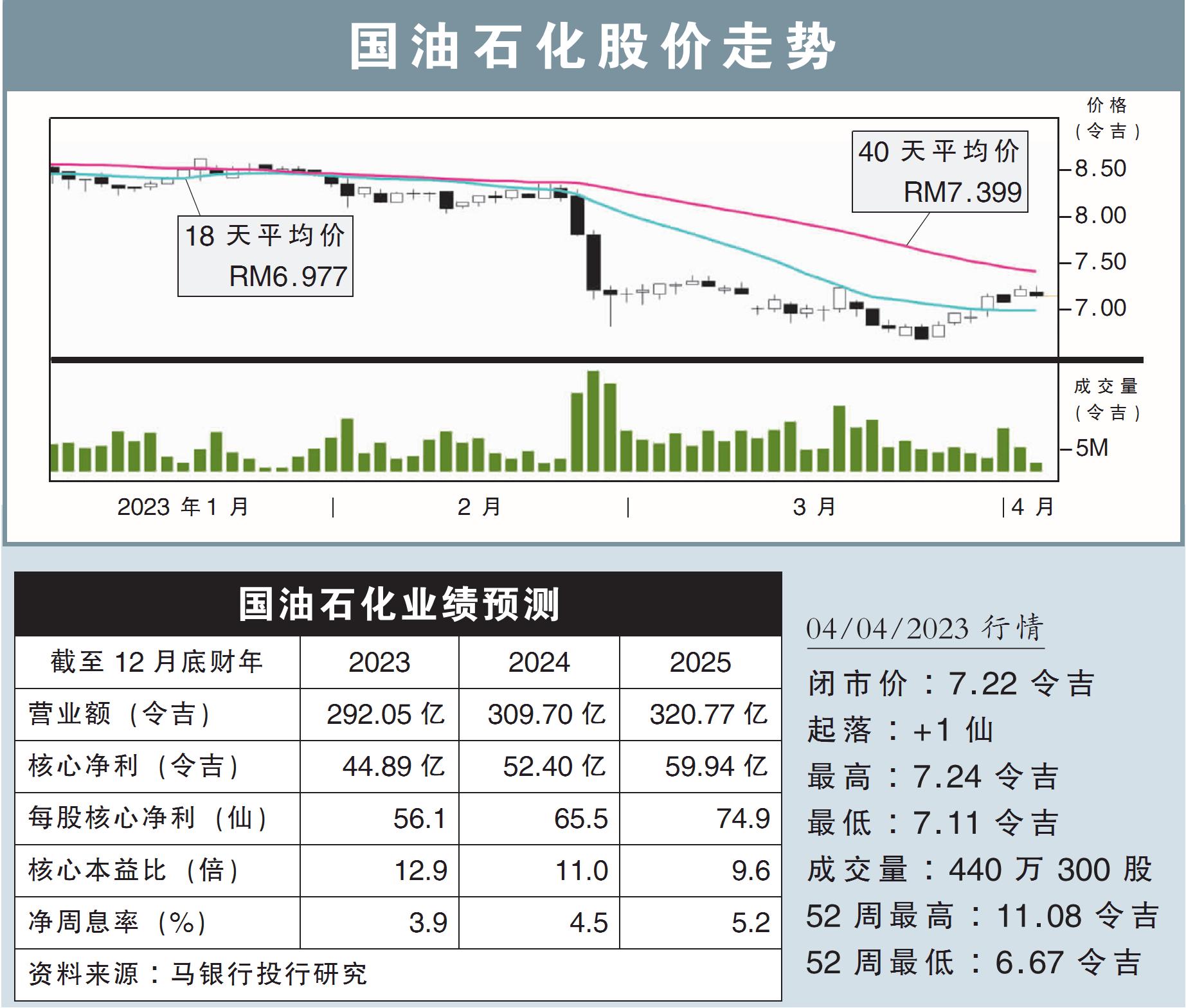

分析:马银行投行研究

目标价:7.35令吉

最新进展:

国油石化(PCHEM,5183,主板工业股)产品售价正在走低。

随着石油输出国组织与盟友(OPEC+)宣布减产,烯烃及衍生物(O&D)平均售价预料已经触底;但肥料和甲醇(F&M)平均售价仍在急剧下挫中。

行家建议:

国油石化的前景喜忧参半,但在股价重挫之后,我们认为目前的风险回酬比例已经趋向平衡。

考虑到O&D价格向来与原油价格同步,OPEC+减产为该石化产品的售价提供了支撑;但在宏观经济仍充满不确定性的情况下,中短期的供需预料还是平衡。

F&M售价则完全走过了疫后大涨的周期,今年首季尿素价格更是按季重挫26%,整体平均售价已经来到了2年新低。

当然,天然气价格跟着走跌,可以提高国油石化特种石化产品业务的赚幅;但重重挑战让此业务在下半年以前,很难达到收支平衡。

另一方面,柔佛边佳兰综合设施去年10月发生火灾后,如今终于重启了试营运,预料第3季才能完工。

但营运初期的生产利用率将是有限的,我们预料新厂房至少要在明年下半年才能贡献盈利。

我们维持国油石化的盈利预测,但早前业绩公布后股价大挫后,相信已经充分反映了该股价值;因此将评级上调至“守住,目标价维持7.35令吉。

视频推荐 :