分析:大华继显研究

目标价:22.20令吉

最新进展:

吉隆甲洞(KLK,2445,主板种植股)下游业务盈利骤减,导致2024财年核心净利同比跌4.5%。

经历财报低迷期后,我们看好公司上下游业务在下财年均将发力,助其取得更强有力的业绩表现。

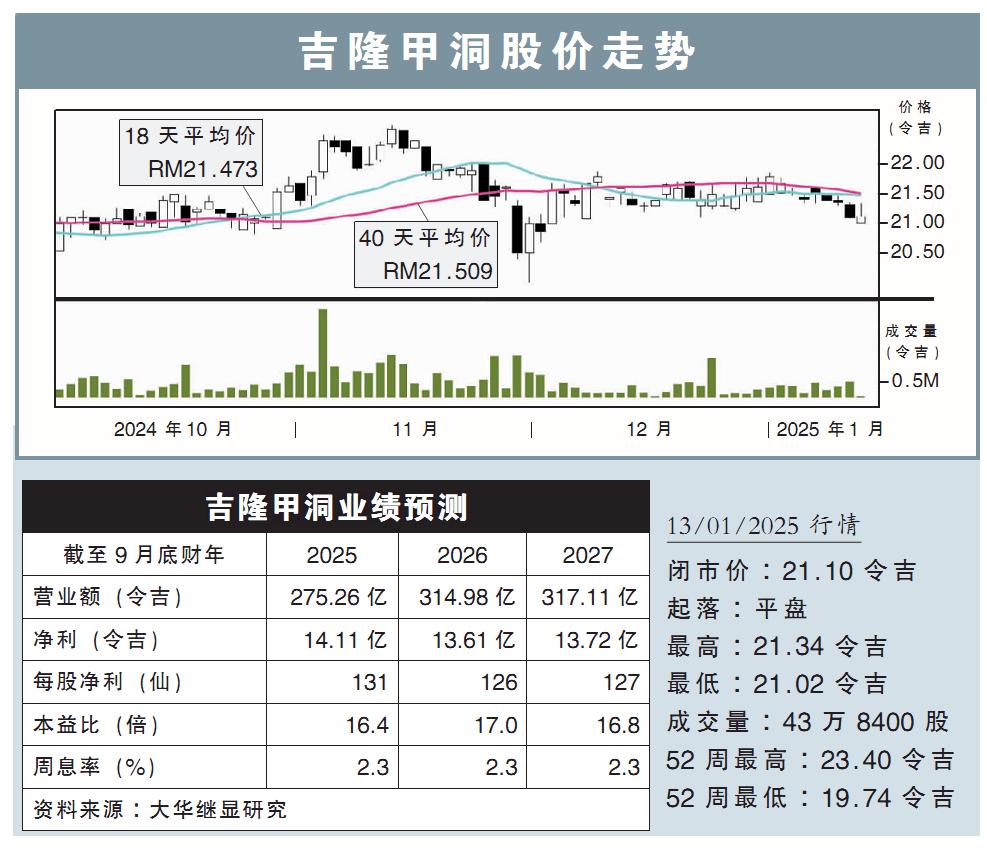

(取自吉隆甲洞公司网站)

行家建议:

我们预计,在双业务支撑下,吉隆甲洞2025财年盈利有望反弹57%。

它的上游业务在销量和售价走高扶持下将持续增长,预计今年原棕油(CPO)平均售价将在每吨4500令吉,高于2024年的每吨4200令吉。

至于下游业务,则会在炼油厂和果仁压榨业务支撑下,盈利有望在接下来几个季度逐渐恢复。

我们也预计今年吉隆甲洞鲜果串(FFB)产量可增长10%,至610万吨。

东马种植园面临害虫问题影响了2024财年收成,但管理层预计情况将有所改善,并推动新一财年的FFB增长。

该公司同样维持每年1万公顷的翻种目标,其中2024财年的油棕树翻种面积达约9200公顷。

同时,联号公司Synthomer的亏损预计会在新管理层领导下,通过去杠杆措施和淘汰非核心业务,能有效大幅缓解亏损。

总体而言,我们看好吉隆甲洞2025财年盈利将大幅复苏,维持“守住”评级,目标价设在22.20令吉。