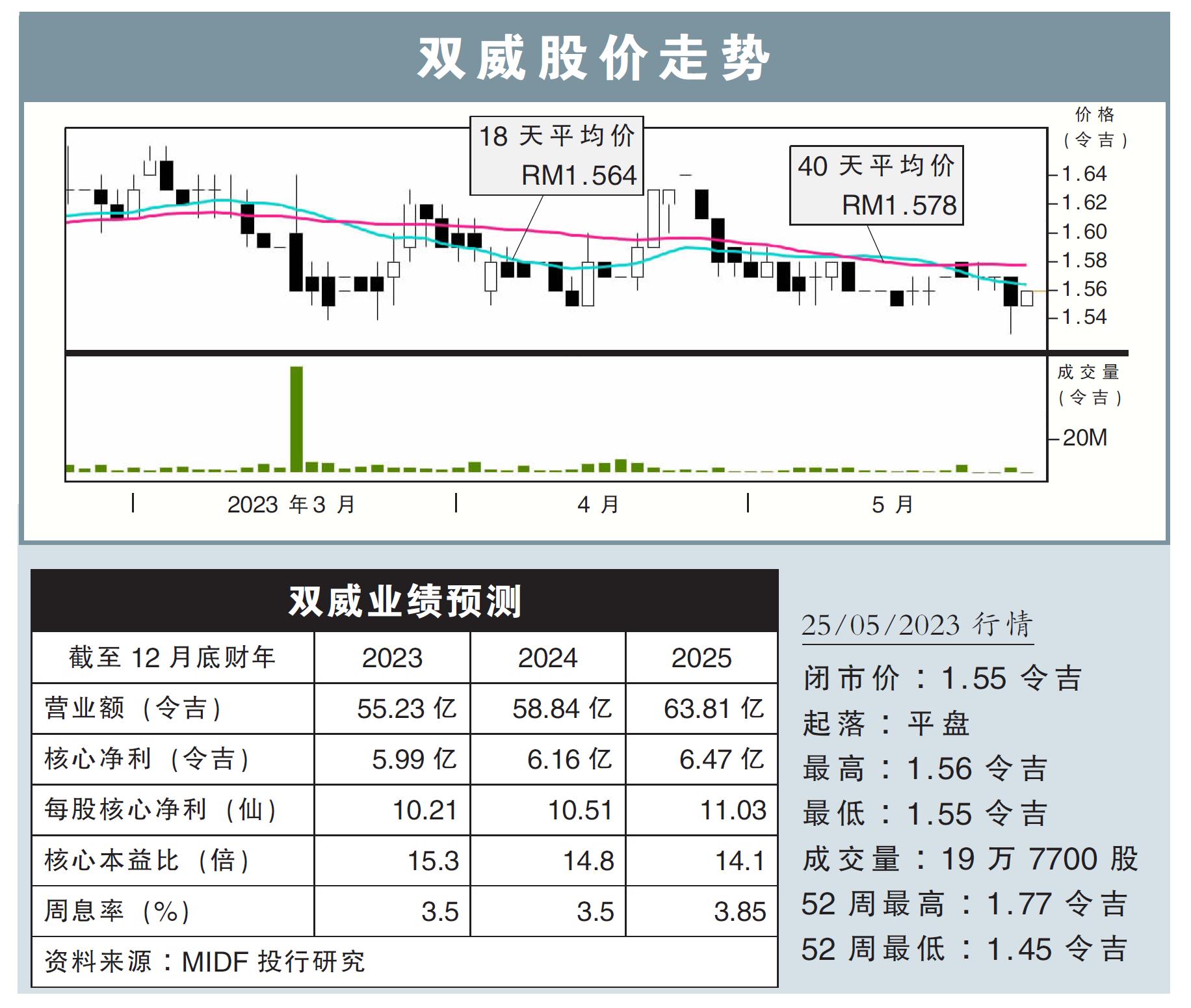

分析:MIDF投行研究

目标价:1.66令吉

最新进展:

双威(SUNWAY,5211,主板工业股)2023财年首季净利增长3.76%,至1亿4163万9000令吉。

截至3月杪首季,录得12亿6373万8000令吉营业额,按年增加了13.6%。

该集团指出,除了建筑业务贡献走软之外,其他大部分业务都取得了增长。

行家建议:

撇除一次性款项,双威2023财年首季核心净利为1亿4760万令吉,符合我们与市场的预期,达全年预测的25%和22%。

另外,该公司在2023财年首季仅录得5亿500万令吉的新产业销售,比去年末季的5亿9000万令吉来得低。

尽管如此,相关销售势头仍然处于正轨,公司放眼2023财年全年的销售目标能达到23亿令吉。

现阶段,在首季做出销售贡献的绝大部分来自海外项目,即新加坡和中国项目,占整体销售的56%。

展望未来,新的销售预计将受到当地项目启动所支撑。

另一边厢,公司在2023财年首季的未入账销售,持平在43亿9000万令吉的水平。

综合以上,我们维持公司今明后财年的净利预测,“中和”评级以及目标价1.66令吉不变。