分析:MIDF投資研究

目標價:2.09令吉

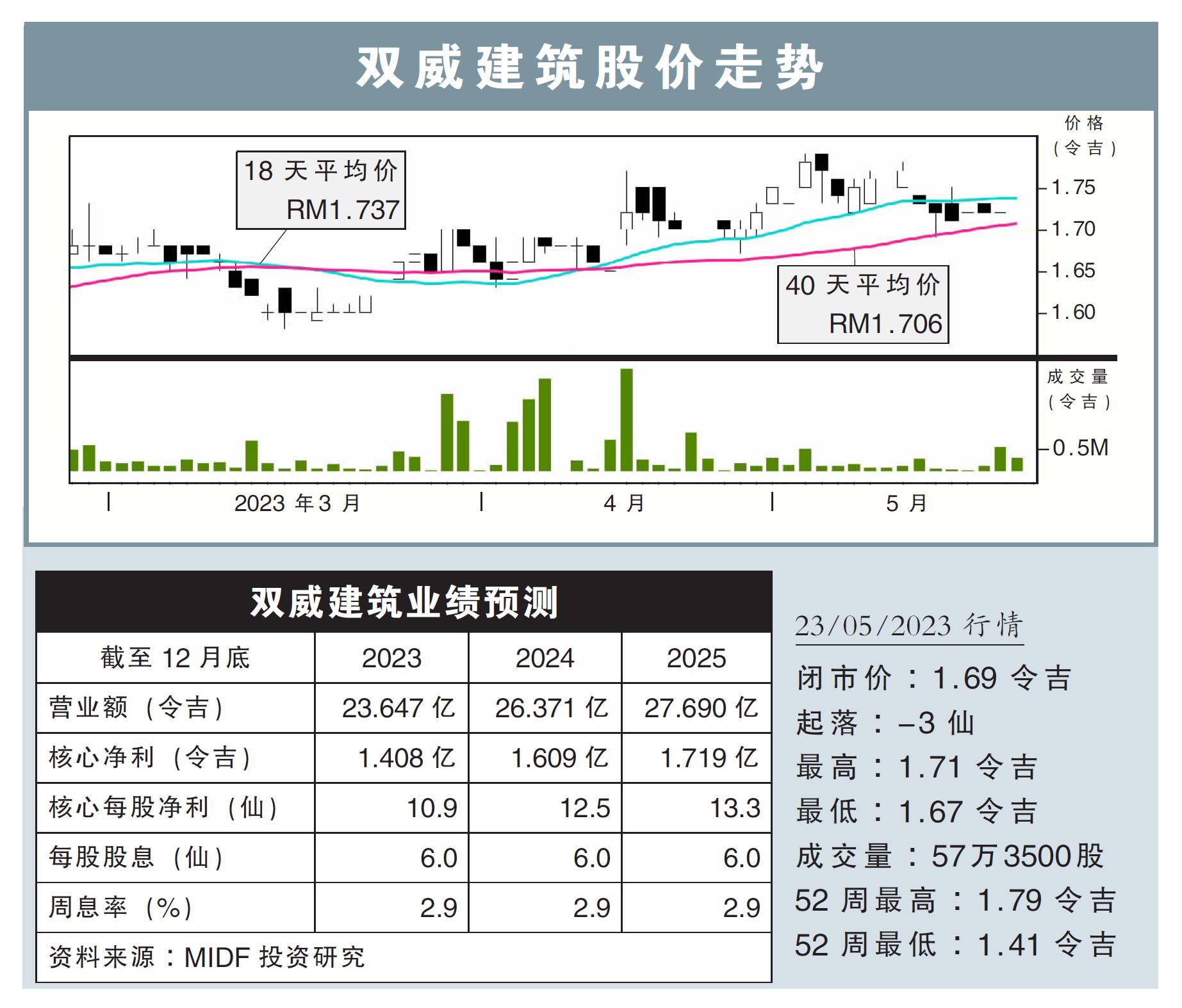

最新進展:

受到建築業務走軟的影響,雙威建築(SUNCON,5263,主板建築股)首季營業額按年萎縮了16.41%,報5億2212萬8000令吉;淨利也按年減少19.38%,淨賺2782萬8000令吉。

不過,該公司手上依然握有60億令吉訂單,並對前景感到謹慎樂觀。

行家建議:

雙威建築首季核心淨利,按年下挫了23.6%,僅2620萬令吉,是低於我們和市場預期的。

業績不達標,主要是因為核心的建築業務營收與盈利有所下滑,這是因為去年同期趕工導致營收大增,而今年很多建築工程尚在初期階段所致。

不過,雙威建築的預製業務表現強勁,營收年增43.6%;新加坡的一體化建築與預製中心也已經投入運作,預料未來的貢獻還會提高。

雙威建築今年的工程新合約表現也非常強勁,首季已經拿下12.8億令吉合約,達到全年20億令吉目標的64%。

新合約持續流入,加上集團內部提供的合約,我們相信雙威建築今年的合約目標可以超標達成。

建築與基建領域料會逐漸改善,加上新加坡新廠房料貢獻強勁,我們繼續看好雙威建築的前景。

重申“買入”評級,目標價調高至2.09令吉。