分析:豐隆投行

目標價:4.80令吉

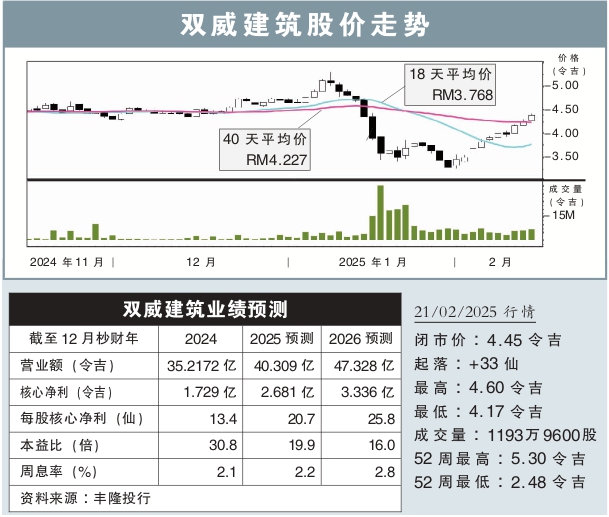

最新進展:

雙威建築(SUNCON,5263,主板建築股)在柔新捷運(RTS)和多個數據中心工程的帶動下,2024財政年末季(截至12月底)淨賺6917萬令吉,同比勁揚40.40%,並派發每股2.5仙的股息。

同時,雙威建築末季營收同比大漲60.68%,至14億32萬令吉。

行家建議:

雙威建築在末季錄得7360萬令吉核心淨利,同比勁揚42%,進而將全年核心淨利提高至1億7290萬令吉,同比擴大14.8%,占我們全年預測的101%,表現符合預期。

其末季核心淨利大增,得益於建築業務顯著走強,營收與稅前盈利分別同比大漲72.3%和102.3%。

隨著最新業績發布,管理層將今年的新訂單贏取基本目標上調,從原本40億至50億令吉,增至45億至60億令吉,甚至設定高達60億至80億令吉的極限目標。

我們相信,雙威建築的信心提升,來自於明朗的集團內部訂單流,以及來自數據中心領域的強勁訂單流量。

我們預測。雙威建築今年有望獲得另外10億令吉的內部訂單,約37億令吉的數據中心項目,加上3億令吉左右的預製構件訂單。

總體而言,我們將雙威建築2025財年預測盈利下調5.4%,但2026財年上調11.2%。該股評級維持在“買入”,而目標價從4.32令吉,上修至4.80令吉。