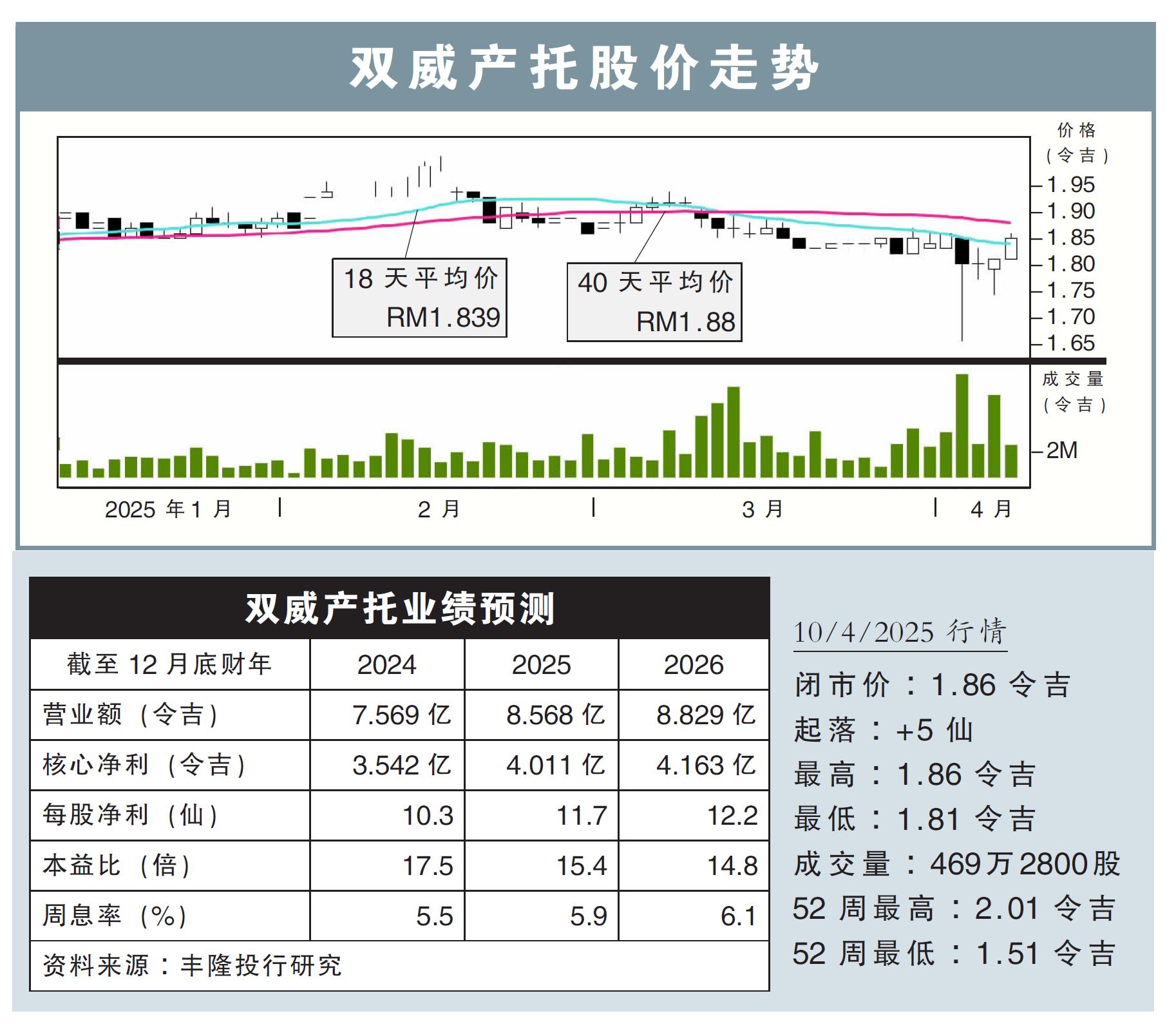

分析:丰隆投行研究

目标价:2.04令吉

最新进展:

双威产托(SUNREIT,5176,主板产托股)正积极推进其Transcend 2027战略蓝图,力争在2027财政年(12月杪结账)将产业组合估值推高至140亿令吉,对比2024财政年的104亿令吉,扩大约35%。

上述计划主要依靠收购具备收益增值效应的资产来进行。

行家建议:

我们与双威产托(SUNREIT,5176,主板产托股)管理层进行会面,了解该公司的最新进展。

该产托目前的焦点项目是估值超过10亿令吉,净产业收入(NPI)收益率超过6%的双威伟乐广场(Sunway Velocity),双威产托有望透过此举拓展零售资产组合,并推动长期增长。

另一方面,考量到国家银行在今年下半年或会下调隔夜政策利率,双威产托平均债务成本有望维持在较低水平。

由于双威Oasis和居銮福联广场(Kluang Mall)开始做出全年贡献,加上翻新后的双威嘉年华广场(Sunway Carnival Mall)所带来的租金增长,我们正面看待该公司2025财政年前景。

我们维持双威产托“买入”评级,目标价也保持在2.04令吉。