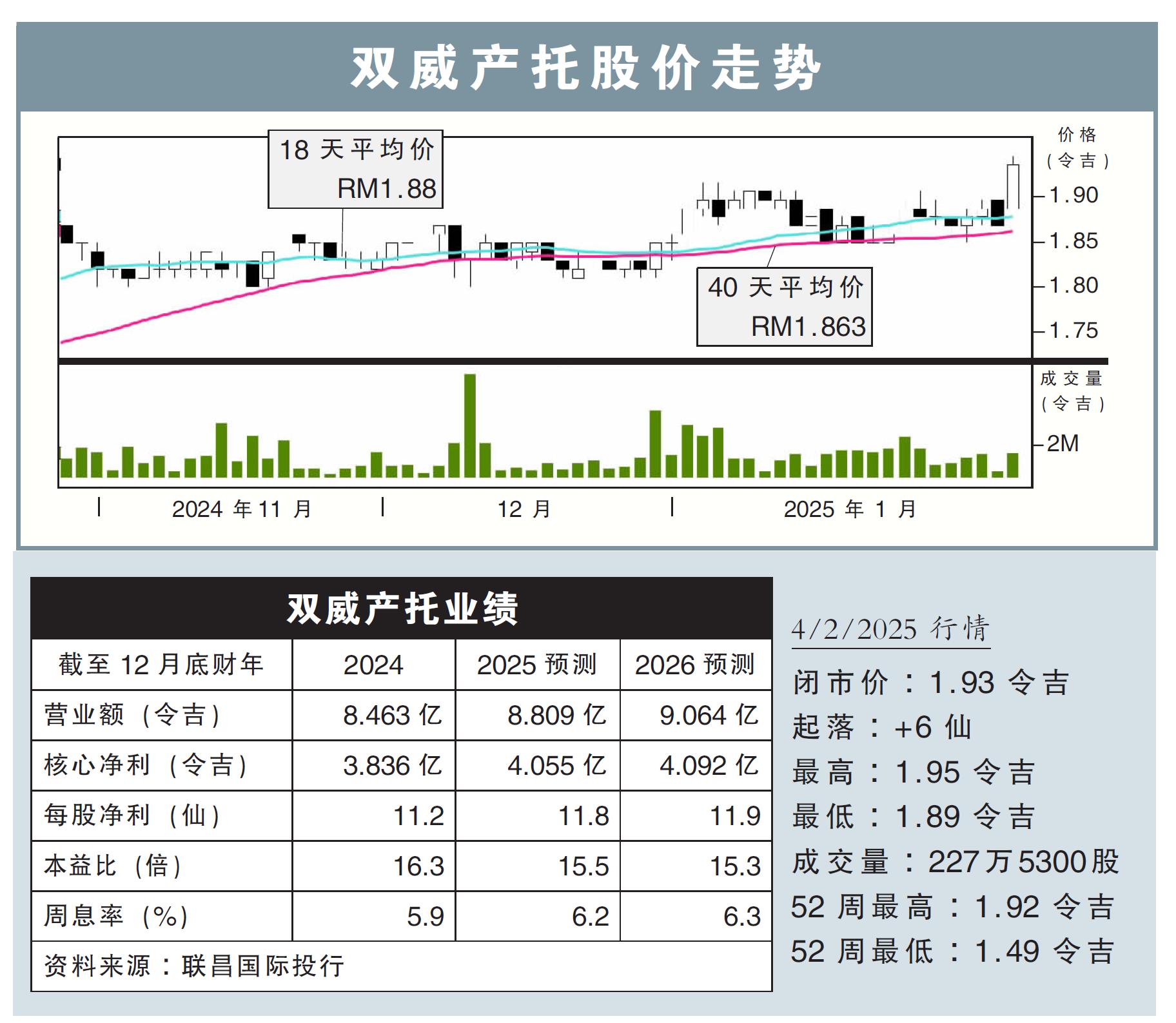

分析:联昌国际投行

目标价:2.11令吉

最新进展:

新资产贡献提振,双威产托(SUNREIT,5176,主板产托股)2024财年末季(截至去年12月底),录得1亿3570万令吉的净产业收入(NPI),同比增22%,同时也派发有史以来最高的股息5.34仙。

双威产托当季营业额为2亿2085万令吉,同比涨15.92%。

在9家新收购的霸级市场资产贡献营收,以及其它零售和酒店业务推动下,双威产托全年赚进5亿6970万令吉净产业收入;总营业额则为7亿6715万令吉,同比涨7.19%。

行家建议:

双威产托2024财年核心净利为3亿4380年令吉,整体符合预期,分别占了我们和市场全年预测的99%和98%。

周息率方面,双威产托2024财年共计派了10仙股息,是有史以来最高的股息,同样符合我们和市场的预测。

该产托今年1月,宣布以1.38亿令吉收购游礼发产业(YNHPROP,3158,主板产业股)位于霹雳红土坎的曼绒永旺购物中心(Aeon Mall Seri Manjung)。

尽管此项目对其盈利增长不显著,但我们仍以积极态度看待,因其购买价低于市场价值4.8%,有助于扩大盈利基础。

整体而言,在新资产提振、出租率改善和租金上调的利好扶持,我们预测双威产托2025财年盈利将同比增11.6%。

目前维持“买入”评级,目标价从2.09令吉,上修到2.11令吉。