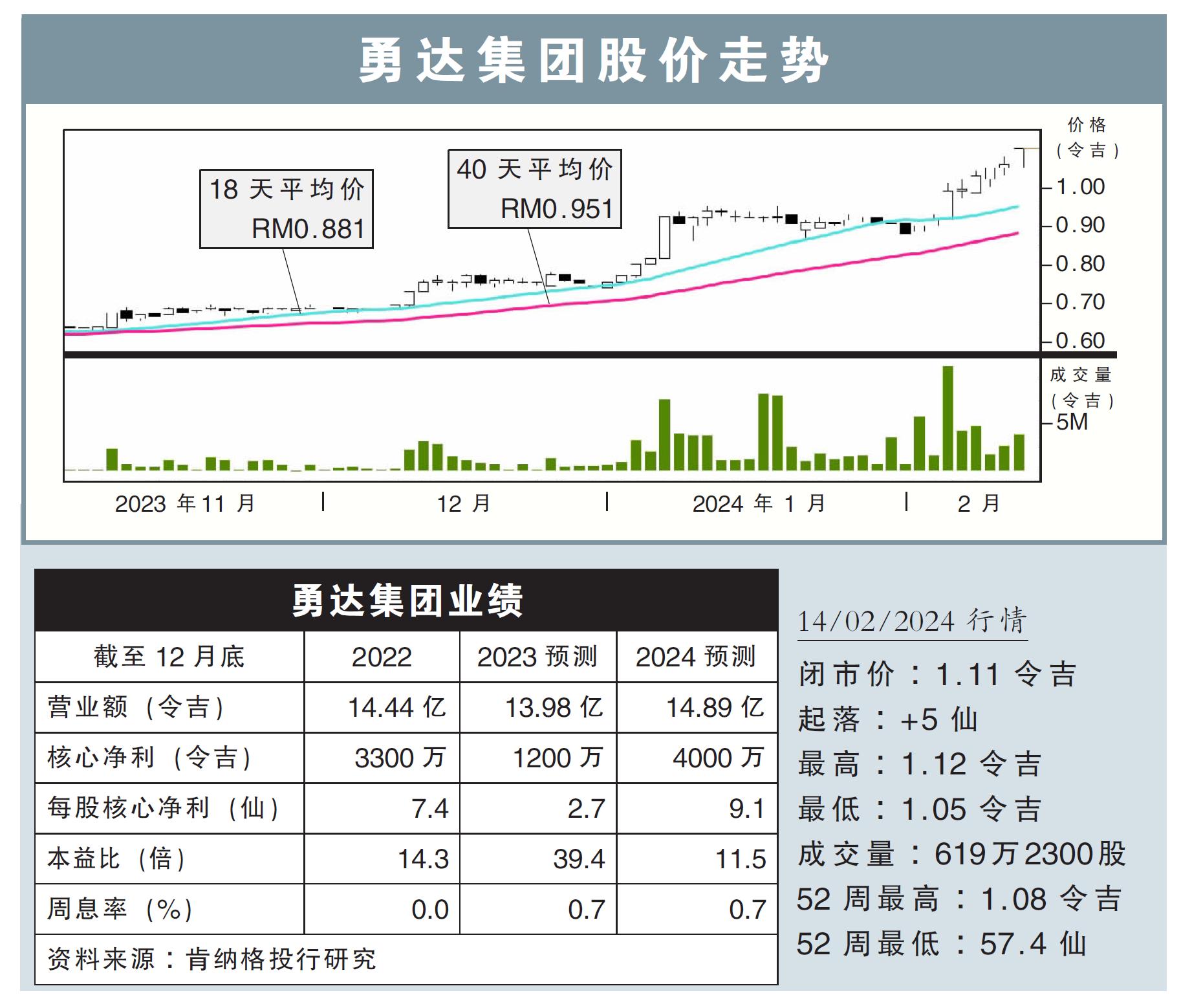

分析:肯納格投行研究

目標價:1.41令吉

最新進展:

國家水務管理公司(SPAN)在上個月宣布,從2月1日起,大馬半島和納閩的家庭用戶,將根據水費製定機製(TSM)調漲水費。

這對面板水管供應商勇達集團(ENGTEX,5056,主板工業股)來說,無意是個利好消息,因為這有助於提升公司的訂單。

截至去年11月,公司訂單達2億2900萬令吉,招標數額高達7億2000萬令吉。

行家建議:

在與勇達集團完成交流後,我們樂觀看待公司的未來強勁。最大原因,主要是隨著水費調整,將為現有水務營運商帶來更強勁的現金流,而這也意味著相關公司能加快推動資本開銷計劃。

該公司表示,現階段雪蘭莪有超過6292公裏的水管急需更換,無疑為公司提供了更多機會。

此外,勇達集團認為鋼材價格已經觸底,興許會繼續穩在當前水平,一旦價格上升,相信能提高鋼材產品的銷售價格,從而提高整體賺幅。

另一方面,公司致力於脫售非核心資產,借此減低債務比例;截至2023財年第三季,公司的淨債務和負債率,分別為4億9500萬令吉和0.62倍。

我們繼續維持公司本財年的淨利預測,不過,考慮到訂單走高以及賺幅提升,因此將2024財年淨利預測大幅提高69%。

我們維持“超越大市”評級,目標價從原先的77仙,提高至1.41令吉。