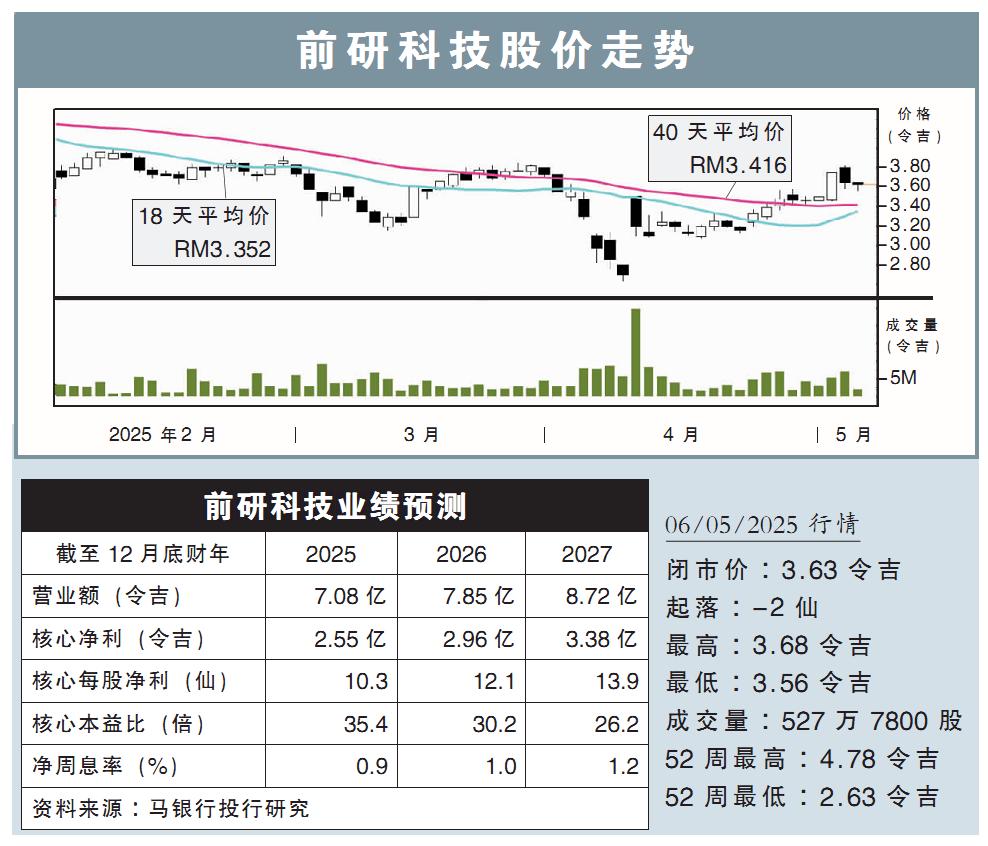

分析:马银行投行研究

目标价:5.10令吉

最新进展:

得益于半导体业务获利增加与附加税减少,前研科技(FRONTKN,0128,主板科技股)2025财政年首季(截至3月31日止)净赚3107万令吉,同比增加3.37%。

然而当季营业额则同比跌5.66%,至1亿3256万令吉,归因于节庆导致油气业务营运日减少,进而拖累其营收贡献。

行家建议:

前研科技首季核心净利略低于预期,主要因新马的油气业务贡献走弱,仅占我们和市场全年预测的18%。

但值得注意的是,公司息税前盈利(EBIT)同比小幅上升0.2个百分点,反映营运效率提升。

其中,台湾业务的营运赚幅更创下历史新高,主要受益于高雄P2厂房的产能加速扩大。

尽管油气业务的营收认列出现延迟,但我们预期未来季度将回归正常,而半导体业务的短期展望仍坚挺,目前客户对产能使用率的削减迹象不明显。

但鉴于全球经济增长轨迹的不确定性,我们保守地将2025至2027财年的盈利预测,分别下调7%、4%和3%。

同时,目标价则小幅下调至5.10令吉,但仍维持“买入”评级。

因为前研科技仍是我们最看好的大马半导体股,主要基于其具备对台湾领先晶圆代工客户的直接敞口。

另外,公司原计划的美国收购案已告吹,目前正在与一家总部位于亚利桑那州、支持其台湾主力客户的企业洽谈成立联营公司。